BSC Mapa

•Descargar como PPTX, PDF•

0 recomendaciones•172 vistas

El documento describe los componentes básicos del Balanced Scorecard (BSC), incluyendo las relaciones causa-efecto, las hipótesis de los objetivos, las estrategias y logros, y los resultados financieros. Explica que el BSC utiliza cuatro perspectivas (financiera, clientes, procesos internos y aprendizaje) para proporcionar un balance de indicadores que reflejan el desempeño final y las mediciones de cambio. También destaca que el BSC permite alinear las estrategias de una organización hacia su visión,

Denunciar

Compartir

Denunciar

Compartir

Recomendados

Cuadro de Mando Integral

Este documento presenta una introducción al Cuadro de Mando Integral (BSC), incluyendo su definición y objetivo de traducir la misión y estrategia de una empresa en objetivos e indicadores organizados en cuatro perspectivas. Luego describe las cuatro fases del modelo de implantación del BSC según Kaplan y Norton, y explica los componentes básicos de un BSC efectivo, como la cadena de relaciones causa-efecto, el enlace a resultados financieros, y el equilibrio de indicadores de resultados e indicadores guía.

presentacion sobre el Balanced ScoreCard

El Balanced Scorecard es una herramienta efectiva para medir el desempeño corporativo a través de cinco medidas de desempeño y vincular la visión, misión y estrategia de una organización. Provee una estructura para centrarse en indicadores clave de procesos como el plan de negocios, distribución de recursos, estrategias, retroalimentación y comportamiento de clientes. Si bien puede implementarse a nivel corporativo o de unidades de negocio, es necesario implementar la metodología y aplicaciones para monitorear e interpretar los indic

Mapa conceptual Balanced Scorecard

Los sistemas de control y gestión son importantes para las organizaciones ya que permiten convertir la visión y estrategia de una empresa en objetivos e indicadores, y proveen a los directivos las herramientas necesarias para lograr el éxito competitivo en el futuro. Además, los sistemas traducen la estrategia y misión de una organización en medidas de desempeño que brindan la estructura para un sistema de gestión y medición estratégica.

Mapa conceptual bsc

El Balanced Scorecard es una herramienta que traduce la estrategia de una organización en un conjunto de medidas de desempeño desde cuatro perspectivas: financiera, clientes, procesos internos y aprendizaje y crecimiento. Siguiendo cinco principios como movilizar el cambio a través del liderazgo ejecutivo y alinear la organización con la estrategia, el Balanced Scorecard ayuda a las organizaciones a definir objetivos estratégicos a corto, mediano y largo plazo y comunicar la estrategia a través de

BALANCED SCORE CARD

El Balanced Scorecard es una metodología que ayuda a las organizaciones a transformar su estrategia en objetivos medibles relacionados entre sí, alineando los comportamientos del personal y recursos con la estrategia. Usa una serie de indicadores financieros, de clientes, procesos internos y aprendizaje agrupados en cuatro perspectivas para traducir la estrategia a términos operativos, alinear la organización con la estrategia y hacer que esta sea el trabajo diario de todos, además de ser un proceso continuo que movilice el camb

BALANCEDSCORECARD para Dummies

El Balanced Scorecard (BSC) es una metodología derivada de la gestión estratégica que permite desarrollar la estrategia de una organización de forma clara e integrada a través de objetivos estratégicos identificados en cuatro perspectivas: financiera, clientes, procesos internos y aprendizaje y crecimiento. El BSC promueve el alineamiento de los objetivos estratégicos con indicadores, metas y planes de acción para garantizar que los esfuerzos de la organización estén alineados con la estrategia.

Balanced score card

El documento describe el Balanced Scorecard (BSC), una herramienta introducida en 1992 por Kaplan y Norton para traducir la estrategia de una empresa en objetivos e indicadores medibles. El BSC proporciona una estructura para medir el desempeño desde cuatro perspectivas: financiera, cliente, procesos internos, e innovación y aprendizaje. La implementación del BSC requiere monitorear y analizar los indicadores para cada perspectiva y vincularlas entre sí.

Mapa conceptual Balanced ScoreCard - Juan Carlos Hoyos Calderón

El documento presenta un mapa conceptual del Balanced Scorecard de una compañía, con sus perspectivas financiera, de clientes, de procesos internos, de innovación y aprendizaje, y los objetivos asociados a cada una para cumplir su misión y visión.

Recomendados

Cuadro de Mando Integral

Este documento presenta una introducción al Cuadro de Mando Integral (BSC), incluyendo su definición y objetivo de traducir la misión y estrategia de una empresa en objetivos e indicadores organizados en cuatro perspectivas. Luego describe las cuatro fases del modelo de implantación del BSC según Kaplan y Norton, y explica los componentes básicos de un BSC efectivo, como la cadena de relaciones causa-efecto, el enlace a resultados financieros, y el equilibrio de indicadores de resultados e indicadores guía.

presentacion sobre el Balanced ScoreCard

El Balanced Scorecard es una herramienta efectiva para medir el desempeño corporativo a través de cinco medidas de desempeño y vincular la visión, misión y estrategia de una organización. Provee una estructura para centrarse en indicadores clave de procesos como el plan de negocios, distribución de recursos, estrategias, retroalimentación y comportamiento de clientes. Si bien puede implementarse a nivel corporativo o de unidades de negocio, es necesario implementar la metodología y aplicaciones para monitorear e interpretar los indic

Mapa conceptual Balanced Scorecard

Los sistemas de control y gestión son importantes para las organizaciones ya que permiten convertir la visión y estrategia de una empresa en objetivos e indicadores, y proveen a los directivos las herramientas necesarias para lograr el éxito competitivo en el futuro. Además, los sistemas traducen la estrategia y misión de una organización en medidas de desempeño que brindan la estructura para un sistema de gestión y medición estratégica.

Mapa conceptual bsc

El Balanced Scorecard es una herramienta que traduce la estrategia de una organización en un conjunto de medidas de desempeño desde cuatro perspectivas: financiera, clientes, procesos internos y aprendizaje y crecimiento. Siguiendo cinco principios como movilizar el cambio a través del liderazgo ejecutivo y alinear la organización con la estrategia, el Balanced Scorecard ayuda a las organizaciones a definir objetivos estratégicos a corto, mediano y largo plazo y comunicar la estrategia a través de

BALANCED SCORE CARD

El Balanced Scorecard es una metodología que ayuda a las organizaciones a transformar su estrategia en objetivos medibles relacionados entre sí, alineando los comportamientos del personal y recursos con la estrategia. Usa una serie de indicadores financieros, de clientes, procesos internos y aprendizaje agrupados en cuatro perspectivas para traducir la estrategia a términos operativos, alinear la organización con la estrategia y hacer que esta sea el trabajo diario de todos, además de ser un proceso continuo que movilice el camb

BALANCEDSCORECARD para Dummies

El Balanced Scorecard (BSC) es una metodología derivada de la gestión estratégica que permite desarrollar la estrategia de una organización de forma clara e integrada a través de objetivos estratégicos identificados en cuatro perspectivas: financiera, clientes, procesos internos y aprendizaje y crecimiento. El BSC promueve el alineamiento de los objetivos estratégicos con indicadores, metas y planes de acción para garantizar que los esfuerzos de la organización estén alineados con la estrategia.

Balanced score card

El documento describe el Balanced Scorecard (BSC), una herramienta introducida en 1992 por Kaplan y Norton para traducir la estrategia de una empresa en objetivos e indicadores medibles. El BSC proporciona una estructura para medir el desempeño desde cuatro perspectivas: financiera, cliente, procesos internos, e innovación y aprendizaje. La implementación del BSC requiere monitorear y analizar los indicadores para cada perspectiva y vincularlas entre sí.

Mapa conceptual Balanced ScoreCard - Juan Carlos Hoyos Calderón

El documento presenta un mapa conceptual del Balanced Scorecard de una compañía, con sus perspectivas financiera, de clientes, de procesos internos, de innovación y aprendizaje, y los objetivos asociados a cada una para cumplir su misión y visión.

Balanced score card modelos gerenciales

El Balanced Scorecard es una metodología de gestión estratégica desarrollada por Kaplan y Norton en 1992 que permite traducir la estrategia de una organización en objetivos e indicadores clave de desempeño en cuatro perspectivas: financiera, cliente, procesos internos y aprendizaje y crecimiento. El Balanced Scorecard ofrece una visión integral de la organización alineando todos los niveles con la estrategia y comunicándola de forma efectiva a través de objetivos e indicadores equilibrados.

Balanced ScoreCard

El Balanced Scorecard (BSC) es una herramienta que traduce la estrategia de una empresa en un conjunto de indicadores. El BSC incluye cuatro perspectivas: financiera, clientes, procesos internos y formación y crecimiento. El BSC permite medir el progreso de una empresa hacia el logro de sus objetivos estratégicos de manera balanceada.

Iso9001

Este documento describe la Norma ISO 9001 sobre sistemas de gestión de calidad. Se centra en los ocho principios de la norma, los beneficios de la certificación, como aumentar la satisfacción de clientes y productividad. También cubre los requisitos clave de la norma como establecer un sistema documentado, participación de la dirección, y medir, analizar y mejorar procesos de manera continua.

Reingenieria

El documento presenta las 5 etapas del proceso de reingeniería de procesos de una organización. La primera etapa es la preparación, donde se definen los objetivos y estrategias. La segunda etapa es la identificación, donde se identifican los procesos específicos que agregan valor. La tercera etapa es la visión, donde se desarrolla una visión del nuevo proceso. La cuarta etapa es la solución, donde se diseña técnica y culturalmente el nuevo proceso. La quinta etapa es la transformación, donde se implementa el nuevo dise

Beneficios de aplicar la metodología de diseño e implementación de manuales e...

Beneficios de aplicar la metodología de diseño e implementación de manuales en una organización.

Henry Avendaño

Bussines process management

El documento analiza el Business Process Management (BPM) y su integración con el Modelo de Administración por Objetivos. Explica que el BPM busca mejorar los procesos de negocio para lograr los objetivos organizacionales mediante cinco fases: diseño, modelización, ejecución, monitoreo y optimización. Además, señala que el Modelo de Administración por Objetivos complementa al BPM al ayudar a establecer metas jerárquicas, cuantitativas y realistas que mejoran la planeación, comunicación y

MAPA CONCEPTUAL BALANCED SCORE CARD

El Balanced Scorecard es una metodología de gestión que ayuda a las organizaciones a transformar su estrategia en objetivos medibles relacionados entre sí. Usa indicadores agrupados en cuatro perspectivas - financiera, cliente, interna y aprendizaje - para alinear a la organización con la estrategia y hacer que esta sea el trabajo diario de todos. Consta de tres fases: diseño a nivel de alta dirección, despliegue por toda la empresa buscando relaciones causa-efecto, e implementación integrando la herramienta con el sistema de inform

Curso adm 539 balance scorecard

Este curso de 16 horas enseña a implementar un sistema de alineamiento organizacional llamado Balance Scorecard. Los participantes aprenderán a diseñar un mapa estratégico, definir objetivos e indicadores clave de desempeño, y crear un plan de acción para guiar a la organización hacia su visión. El curso cubre los conceptos, principios y etapas de implementación del Balance Scorecard, incluida la construcción de un modelo propio por cada participante.

Balanced Scorecard

El Balanced Scorecard (BSC) es una metodología diseñada para implementar la estrategia de una empresa al vincular cuatro procesos: financiero, clientes, procesos internos y aprendizaje organizacional. Ha sido adoptada por el 60% de grandes corporaciones en Estados Unidos para mejorar el rendimiento a través de la alineación de procesos. El control de gestión moderno integra más elementos que el clásico, como la planificación y orientación estratégica, para guiar la gestión hacia los objetivos organizacionales. Los indicadores de gestión

Madurez en Gerencia de Proyectos

El nivel de madurez de la gerencia de proyectos de una organización u unidad organizacional, puede ser medido mediante modelos de madurez. Un modelo de madurez, es un conjunto estructurado de buenas prácticas, herramientas , indicadores, criterios de análisis, etc., que permite identificar las capacidades, los procesos y los activos instalados en la gerencia de proyectos de la organización, compararlos con estándares, identificar debilidades y establecer oportunidades de mejoras continua.

Para aplicar los modelos de madurez en gerencia de proyectos en una PMO, es necesario comprender a la unidad en todas sus funciones y procesos y luego calificar y valorar la misma de acuerdo a unos estándares.

Balanced scorecard (bsc)

El Balanced Scorecard (BSC) sirve para reorientar el sistema gerencial y enlazar efectivamente el corto plazo con la estrategia a largo plazo, vinculando de manera interdependiente cuatro procesos o perspectivas: Financiera, Clientes, Procesos Internos y Aprendizaje Organizacional.

4 nov

El documento describe los componentes clave de la planeación estratégica para una empresa, incluyendo la visión, misión, objetivos, estrategias y programas. Explica que existen tres niveles jerárquicos de planeación: estratégica, táctica y operativa. Además, detalla los pasos para formular una planeación estratégica que involucra analizar la industria, el perfil de la empresa y establecer su propósito y visión a largo plazo.

Etapas de la reingenieria

mapa conceptual sobre las etapas de la reingenieria donde se sabe que se basa en 5 etapas que permiten resultados rápidos y sustantivos efectuando cambios radicales en los procesos estratégicos de valor agregado. La metodología se diseñó para que la utilicen equipos de re ingeniería en organizaciones de negocios sin tener que basarse de expertos de fuera.

Balanced scorecard

El Balanced Scorecard es una herramienta de gestión que traduce la estrategia de una empresa en objetivos medibles a través de indicadores en cuatro perspectivas: financiera, cliente, procesos internos e innovación. Permite establecer la visión y misión de una empresa y alinear los objetivos estratégicos a través de metas e iniciativas. Requiere la participación de toda la organización para lograr el éxito esperado.

BPM y APO

El documento describe los conceptos de administración por objetivos (APO) y gestión de procesos empresariales (BPM), y cómo se complementan. La APO se centra en lograr objetivos cuantitativos rápidamente a través de la participación de los equipos, mientras que el BPM analiza y mejora los procesos internos para cumplir con las estrategias de la empresa de manera efectiva y eficiente. Ambos enfoques pueden usarse juntos para gestionar la organización y lograr mejoras continuas considerando tanto los procesos como los objetivos.

Los Modelos de Gestión y el Enfoque basado en proceso

El documento describe los modelos de gestión y el enfoque basado en procesos para ayudar a las organizaciones a lograr buenos resultados mediante la gestión de sus actividades y recursos. Explica el Modelo EFQM de Calidad y Excelencia, que se centra en la orientación hacia los resultados, los clientes, el liderazgo, la gestión por procesos, el desarrollo de las personas, el aprendizaje continuo y la responsabilidad social. El modelo busca una gestión más eficaz y eficiente a través de la autoevaluación para identificar puntos

Actividad no 4

El documento presenta una propuesta de mejora para el departamento de ventas de una empresa de seguros. Analiza los resultados de una evaluación que muestran que los equipos carecen de procesos integradores y objetivos claros. Propone cuatro fases para mejorar el trabajo en equipo: 1) reuniones periódicas de la gerencia y ejecutivos, 2) definir indicadores de productividad cuantificables, 3) talleres de comunicación, y 4) motivar la integración e interacción entre ejecutivos. Concluye que generalmente no hay claridad sobre

Fase cuatro: Como internalizar los resultados y cerrar la brecha con la compe...

El documento proporciona orientación sobre cómo comunicar internamente los resultados de un estudio de benchmarking y cerrar las brechas identificadas con la competencia. Recomienda identificar los objetivos que necesitan transformarse, comunicar las conclusiones del estudio, integrar los resultados en las operaciones, tomar medidas para cerrar las brechas y supervisar la implementación del plan. Además, ofrece consejos sobre cómo estudiar los resultados, captar el interés de las personas, revisar las metas actuales y determinar los cambios necesarios.

Los procesos son el elemento más utilizado de forma más general

La filosofía de la gestión por procesos se basa en tres elementos: el direccionamiento estratégico, la gestión de la cultura y la gestión del proceso. Los objetivos de esta filosofía incluyen mejorar los resultados para los clientes internos y externos, mantener resultados estables a largo plazo, disminuir problemas repetitivos y centrarse en los resultados orientados al cliente. Para establecer objetivos estratégicos, las empresas deben considerar su misión y visión y describir cómo alcanzarán sus metas teniendo en cuenta las necesidades y

Exposicion

Este documento describe diferentes métodos de evaluación educativa como observación, entrevistas, encuestas, tests y portafolios. También describe diferentes tipos de exámenes como pruebas objetivas con respuestas breves, alternativas o de asociación, exámenes abiertos donde el profesor evalúa el proceso de aprendizaje, y exámenes de desempeño que evalúan competencias y son importantes dado el enfoque actual en educación por competencias.

Calendario semanal de trabajo del profesor emilio vergne vélez del 16 al 20 m...

El documento presenta el calendario de trabajo semanal del profesor Emilio Vergne Vélez del 16 al 20 de marzo de 2015. La semana incluye la participación de Vergne en el Juntecoop en Guayama para entregar hojas informativas y vender productos de la Cooperativa Juvenil Escolar Manuel Fernández Juncos. También asistirá a un taller sobre preparación de composta y supervisará trabajos de mantenimiento en el huerto cooperativo realizados por los socios juveniles.

Algunas reflexiones sobre la importancia del proyecto en trabajo social

Proyecto de intervención en Trabajo Social

Más contenido relacionado

La actualidad más candente

Balanced score card modelos gerenciales

El Balanced Scorecard es una metodología de gestión estratégica desarrollada por Kaplan y Norton en 1992 que permite traducir la estrategia de una organización en objetivos e indicadores clave de desempeño en cuatro perspectivas: financiera, cliente, procesos internos y aprendizaje y crecimiento. El Balanced Scorecard ofrece una visión integral de la organización alineando todos los niveles con la estrategia y comunicándola de forma efectiva a través de objetivos e indicadores equilibrados.

Balanced ScoreCard

El Balanced Scorecard (BSC) es una herramienta que traduce la estrategia de una empresa en un conjunto de indicadores. El BSC incluye cuatro perspectivas: financiera, clientes, procesos internos y formación y crecimiento. El BSC permite medir el progreso de una empresa hacia el logro de sus objetivos estratégicos de manera balanceada.

Iso9001

Este documento describe la Norma ISO 9001 sobre sistemas de gestión de calidad. Se centra en los ocho principios de la norma, los beneficios de la certificación, como aumentar la satisfacción de clientes y productividad. También cubre los requisitos clave de la norma como establecer un sistema documentado, participación de la dirección, y medir, analizar y mejorar procesos de manera continua.

Reingenieria

El documento presenta las 5 etapas del proceso de reingeniería de procesos de una organización. La primera etapa es la preparación, donde se definen los objetivos y estrategias. La segunda etapa es la identificación, donde se identifican los procesos específicos que agregan valor. La tercera etapa es la visión, donde se desarrolla una visión del nuevo proceso. La cuarta etapa es la solución, donde se diseña técnica y culturalmente el nuevo proceso. La quinta etapa es la transformación, donde se implementa el nuevo dise

Beneficios de aplicar la metodología de diseño e implementación de manuales e...

Beneficios de aplicar la metodología de diseño e implementación de manuales en una organización.

Henry Avendaño

Bussines process management

El documento analiza el Business Process Management (BPM) y su integración con el Modelo de Administración por Objetivos. Explica que el BPM busca mejorar los procesos de negocio para lograr los objetivos organizacionales mediante cinco fases: diseño, modelización, ejecución, monitoreo y optimización. Además, señala que el Modelo de Administración por Objetivos complementa al BPM al ayudar a establecer metas jerárquicas, cuantitativas y realistas que mejoran la planeación, comunicación y

MAPA CONCEPTUAL BALANCED SCORE CARD

El Balanced Scorecard es una metodología de gestión que ayuda a las organizaciones a transformar su estrategia en objetivos medibles relacionados entre sí. Usa indicadores agrupados en cuatro perspectivas - financiera, cliente, interna y aprendizaje - para alinear a la organización con la estrategia y hacer que esta sea el trabajo diario de todos. Consta de tres fases: diseño a nivel de alta dirección, despliegue por toda la empresa buscando relaciones causa-efecto, e implementación integrando la herramienta con el sistema de inform

Curso adm 539 balance scorecard

Este curso de 16 horas enseña a implementar un sistema de alineamiento organizacional llamado Balance Scorecard. Los participantes aprenderán a diseñar un mapa estratégico, definir objetivos e indicadores clave de desempeño, y crear un plan de acción para guiar a la organización hacia su visión. El curso cubre los conceptos, principios y etapas de implementación del Balance Scorecard, incluida la construcción de un modelo propio por cada participante.

Balanced Scorecard

El Balanced Scorecard (BSC) es una metodología diseñada para implementar la estrategia de una empresa al vincular cuatro procesos: financiero, clientes, procesos internos y aprendizaje organizacional. Ha sido adoptada por el 60% de grandes corporaciones en Estados Unidos para mejorar el rendimiento a través de la alineación de procesos. El control de gestión moderno integra más elementos que el clásico, como la planificación y orientación estratégica, para guiar la gestión hacia los objetivos organizacionales. Los indicadores de gestión

Madurez en Gerencia de Proyectos

El nivel de madurez de la gerencia de proyectos de una organización u unidad organizacional, puede ser medido mediante modelos de madurez. Un modelo de madurez, es un conjunto estructurado de buenas prácticas, herramientas , indicadores, criterios de análisis, etc., que permite identificar las capacidades, los procesos y los activos instalados en la gerencia de proyectos de la organización, compararlos con estándares, identificar debilidades y establecer oportunidades de mejoras continua.

Para aplicar los modelos de madurez en gerencia de proyectos en una PMO, es necesario comprender a la unidad en todas sus funciones y procesos y luego calificar y valorar la misma de acuerdo a unos estándares.

Balanced scorecard (bsc)

El Balanced Scorecard (BSC) sirve para reorientar el sistema gerencial y enlazar efectivamente el corto plazo con la estrategia a largo plazo, vinculando de manera interdependiente cuatro procesos o perspectivas: Financiera, Clientes, Procesos Internos y Aprendizaje Organizacional.

4 nov

El documento describe los componentes clave de la planeación estratégica para una empresa, incluyendo la visión, misión, objetivos, estrategias y programas. Explica que existen tres niveles jerárquicos de planeación: estratégica, táctica y operativa. Además, detalla los pasos para formular una planeación estratégica que involucra analizar la industria, el perfil de la empresa y establecer su propósito y visión a largo plazo.

Etapas de la reingenieria

mapa conceptual sobre las etapas de la reingenieria donde se sabe que se basa en 5 etapas que permiten resultados rápidos y sustantivos efectuando cambios radicales en los procesos estratégicos de valor agregado. La metodología se diseñó para que la utilicen equipos de re ingeniería en organizaciones de negocios sin tener que basarse de expertos de fuera.

Balanced scorecard

El Balanced Scorecard es una herramienta de gestión que traduce la estrategia de una empresa en objetivos medibles a través de indicadores en cuatro perspectivas: financiera, cliente, procesos internos e innovación. Permite establecer la visión y misión de una empresa y alinear los objetivos estratégicos a través de metas e iniciativas. Requiere la participación de toda la organización para lograr el éxito esperado.

BPM y APO

El documento describe los conceptos de administración por objetivos (APO) y gestión de procesos empresariales (BPM), y cómo se complementan. La APO se centra en lograr objetivos cuantitativos rápidamente a través de la participación de los equipos, mientras que el BPM analiza y mejora los procesos internos para cumplir con las estrategias de la empresa de manera efectiva y eficiente. Ambos enfoques pueden usarse juntos para gestionar la organización y lograr mejoras continuas considerando tanto los procesos como los objetivos.

Los Modelos de Gestión y el Enfoque basado en proceso

El documento describe los modelos de gestión y el enfoque basado en procesos para ayudar a las organizaciones a lograr buenos resultados mediante la gestión de sus actividades y recursos. Explica el Modelo EFQM de Calidad y Excelencia, que se centra en la orientación hacia los resultados, los clientes, el liderazgo, la gestión por procesos, el desarrollo de las personas, el aprendizaje continuo y la responsabilidad social. El modelo busca una gestión más eficaz y eficiente a través de la autoevaluación para identificar puntos

Actividad no 4

El documento presenta una propuesta de mejora para el departamento de ventas de una empresa de seguros. Analiza los resultados de una evaluación que muestran que los equipos carecen de procesos integradores y objetivos claros. Propone cuatro fases para mejorar el trabajo en equipo: 1) reuniones periódicas de la gerencia y ejecutivos, 2) definir indicadores de productividad cuantificables, 3) talleres de comunicación, y 4) motivar la integración e interacción entre ejecutivos. Concluye que generalmente no hay claridad sobre

Fase cuatro: Como internalizar los resultados y cerrar la brecha con la compe...

El documento proporciona orientación sobre cómo comunicar internamente los resultados de un estudio de benchmarking y cerrar las brechas identificadas con la competencia. Recomienda identificar los objetivos que necesitan transformarse, comunicar las conclusiones del estudio, integrar los resultados en las operaciones, tomar medidas para cerrar las brechas y supervisar la implementación del plan. Además, ofrece consejos sobre cómo estudiar los resultados, captar el interés de las personas, revisar las metas actuales y determinar los cambios necesarios.

Los procesos son el elemento más utilizado de forma más general

La filosofía de la gestión por procesos se basa en tres elementos: el direccionamiento estratégico, la gestión de la cultura y la gestión del proceso. Los objetivos de esta filosofía incluyen mejorar los resultados para los clientes internos y externos, mantener resultados estables a largo plazo, disminuir problemas repetitivos y centrarse en los resultados orientados al cliente. Para establecer objetivos estratégicos, las empresas deben considerar su misión y visión y describir cómo alcanzarán sus metas teniendo en cuenta las necesidades y

La actualidad más candente (19)

Beneficios de aplicar la metodología de diseño e implementación de manuales e...

Beneficios de aplicar la metodología de diseño e implementación de manuales e...

Los Modelos de Gestión y el Enfoque basado en proceso

Los Modelos de Gestión y el Enfoque basado en proceso

Fase cuatro: Como internalizar los resultados y cerrar la brecha con la compe...

Fase cuatro: Como internalizar los resultados y cerrar la brecha con la compe...

Los procesos son el elemento más utilizado de forma más general

Los procesos son el elemento más utilizado de forma más general

Destacado

Exposicion

Este documento describe diferentes métodos de evaluación educativa como observación, entrevistas, encuestas, tests y portafolios. También describe diferentes tipos de exámenes como pruebas objetivas con respuestas breves, alternativas o de asociación, exámenes abiertos donde el profesor evalúa el proceso de aprendizaje, y exámenes de desempeño que evalúan competencias y son importantes dado el enfoque actual en educación por competencias.

Calendario semanal de trabajo del profesor emilio vergne vélez del 16 al 20 m...

El documento presenta el calendario de trabajo semanal del profesor Emilio Vergne Vélez del 16 al 20 de marzo de 2015. La semana incluye la participación de Vergne en el Juntecoop en Guayama para entregar hojas informativas y vender productos de la Cooperativa Juvenil Escolar Manuel Fernández Juncos. También asistirá a un taller sobre preparación de composta y supervisará trabajos de mantenimiento en el huerto cooperativo realizados por los socios juveniles.

Algunas reflexiones sobre la importancia del proyecto en trabajo social

Proyecto de intervención en Trabajo Social

Reglamento de Trabajo Especial de Grado

Reglamento de Trabajo Especial de Grado del Instituto Universitario de Tecnología "Antonio José de Sucre". Extensión Barquisimeto. Venezuela

Reglas de abordaje

Este documento presenta el Reglamento Internacional para Prevenir los Abordajes de 1972. Establece reglas sobre luces, marcas y señales para buques, así como reglas de ruta y gobierno para prevenir colisiones en cualquier condición de visibilidad. Incluye definiciones, responsabilidades de los buques, y reglas específicas sobre velocidad segura, maniobras para evitar abordajes, y conducta en visibilidad reducida.

Falta muelle para los servicios auxiliares

El documento discute la necesidad de un muelle para las industrias marítimas auxiliares en Panamá para que puedan operar las 24 horas y tener la mercancía lista para exportar. Se han considerado varias ubicaciones potenciales para este muelle, incluyendo cerca de Rodman donde se podría construir uno multipropósito para graneleros, contenedores e industrias auxiliares. Otras opciones evaluadas son el Balboa Yacht Club y una zona cercana a Talleres Industriales.

Trabajo en equipo

Los japoneses siempre tenían éxito en las competencias debido a su gran sentido de comunidad y organización para trabajar en equipo, con cada miembro colaborando para un bien común bajo la dirección de un líder. Por otro lado, los colombianos carecían de buena organización, enfocándose más en mostrar sus individualidades y culpándose unos a otros que en trabajar como equipo. Para tener éxito, un equipo necesita un líder que apoye a los miembros y los haga mejorar a través de la confianza y los lazos entre ellos,

Material 2 i unidad

El documento explica el concepto de territorio desde una perspectiva jurídica y cómo este ha evolucionado para incluir no solo la superficie terrestre sino también el espacio aéreo y marítimo. Señala que el territorio tiene tres dimensiones y describe los límites del territorio aéreo y marítimo de un estado. También discute los intentos de establecer límites precisos entre el espacio aéreo y el espacio exterior, aunque hasta ahora no existe consenso.

Nuevas tecnologias 3

El documento describe la introducción de las TIC en la educación mexicana desde la década de 1980, influenciada por las políticas neoliberales que facilitaron el control de las sociedades menos desarrolladas por empresas extranjeras. Aunque las TIC buscan desarrollar habilidades de procesamiento y creación de conocimiento, México tiene un acceso desigual y limitado a la tecnología, lo que ha creado una brecha digital. Los adolescentes son los que más usan las TIC, mientras que los mayores muestran apatía hacia los cambios te

Linea de tiempo

El documento resume la vida de una persona. Nació en Mexicali, B.C. en 1993 y es el hijo más joven de Guillermo Medinilla y Alicia Mendoza. Asistió a varias escuelas primarias y secundarias para estudiar computación y laboratorio clínico. Actualmente cursa sus estudios en BENUFF.

Presentacion final01

Este documento describe un proyecto para mejorar el sistema de organización de archivos mediante la implementación de productos tecnológicos. El objetivo principal es fortalecer el sistema para lograr una alta calidad de productividad. Un objetivo específico es implementar sellos retráctiles para agilizar el proceso de foliación de documentos. El proyecto busca reconocer las deficiencias actuales y proponer soluciones que mejoren la calidad del trabajo y el servicio.

Tienda Sanchez

La tienda Sanchez ofrece cerveza y es tanto una tienda como un depósito para la venta y almacenamiento de cerveza, invitando a los clientes a visitarlos para conocer su amplia selección y servicios relacionados con la cerveza.

Redes Sociales

Este documento define las redes sociales como formas de interacción entre personas, grupos e instituciones que involucran conjuntos que comparten necesidades y problemas. Las características de las redes sociales incluyen que cualquiera puede acceder a ellas, establecer relaciones globales y usar una metodología multidireccional. Las ventajas son la interacción sin conocerse, acceso abierto, encontrar personas con intereses similares y romper el aislamiento. Las desventajas son la pérdida de privacidad, falta de seguridad, impersonalidad

Administracion de justicia

El documento agradece la atención del lector sin proporcionar ningún otro contenido.

El Bien ComãºN, Espacio PãºBlico Y Espacio PolãTico[1]

El documento habla sobre el bien común, el espacio público y el espacio político. Explica que el bien común es aquello que beneficia a la sociedad en su conjunto y depende de la finalidad de la organización o comunidad. Luego describe el espacio público como el ámbito donde se forman y expresan las opiniones públicas a través de los medios de comunicación. Finalmente, señala que el espacio político tradicional se está perdiendo debido a la personalización de la política y la difuminación de las identidades partidarias.

Las TIC como motor de Innovacion y Transformacion

Presentación de Alberto Delgado, Director General de Penteo, en EADA Business School (@EADABusiness) en el marco de EADA Alumni #bnt (Business and Technology), 9-4-2013

La educación primal y su repercusión en la educación primaria. propuesta de i...

Este documento propone investigar cómo la educación temprana afecta el desarrollo de los niños y su rendimiento escolar posterior. Plantea que pasar más tiempo con los niños en sus primeros años y establecer vínculos afectivos seguros puede contribuir a una mejor autoestima, motivación y habilidades sociales. El estudio longitudinal compararía el desarrollo de niños cuidados principalmente por sus padres versus aquellos en guarderías desde los 4 meses, evaluándolos a los 3, 6 y 12 años. El objetivo es ver si la atención

Estadistica Lista numero 6 Resulta Completa

Este documento presenta 7 ejercicios estadísticos relacionados con el cálculo de promedios. Los ejercicios involucran datos como cuotas mensuales de empresas, ahorros bancarios, beneficios de empresas turísticas, comisiones de promotores bancarios, número de empleados en empresas y sueldos de trabajadores. El estudiante debe calcular e interpretar el promedio en cada caso.

Cuidado Al Manejar Con Alcohol

Un hombre envió un correo electrónico a sus conocidos para advertirles sobre los peligros de conducir bajo la influencia del alcohol después de que la madre de su esposa muriera en un terrible accidente automovilístico causado por conducir ebria. El hombre adjuntó una foto gráfica del accidente para enfatizar el riesgo y pedir a los demás que tengan cuidado al conducir y no lo hagan si han bebido alcohol.

Emprendimiento equipos de trabajo

El documento presenta un resumen de un trabajo sobre equipos de trabajo realizado por Juan Sebastián Calle De La Cruz para Sergio Alexander Jiménez en el Colegio San José de la Salle en 2012. El trabajo discute las razones por las cuales los equipos obtienen diferentes resultados, el significado de estatus y rol en un equipo, y las condiciones necesarias para que un equipo tenga altos niveles de desempeño.

Destacado (20)

Calendario semanal de trabajo del profesor emilio vergne vélez del 16 al 20 m...

Calendario semanal de trabajo del profesor emilio vergne vélez del 16 al 20 m...

Algunas reflexiones sobre la importancia del proyecto en trabajo social

Algunas reflexiones sobre la importancia del proyecto en trabajo social

El Bien ComãºN, Espacio PãºBlico Y Espacio PolãTico[1]

El Bien ComãºN, Espacio PãºBlico Y Espacio PolãTico[1]

La educación primal y su repercusión en la educación primaria. propuesta de i...

La educación primal y su repercusión en la educación primaria. propuesta de i...

Similar a BSC Mapa

tablero de control balanced scorecard

El documento describe el Balanced Scorecard (BSC), una herramienta que convierte la visión de una empresa en acciones mediante indicadores agrupados en cuatro categorías: financiera, clientes, procesos internos, y crecimiento y aprendizaje. Explica que el BSC comienza con la definición de la visión y estrategia de una empresa y luego identifica objetivos e indicadores clave de desempeño. El BSC puede implementarse para control y seguimiento o para aprendizaje organizativo y comunicación estratégica.

01. PPT S08 - Control Estratégico y Balanced-Scorecard Mapas Estratégicos - T...

El documento presenta información sobre el control estratégico y el Balanced Scorecard. Explica que el Balanced Scorecard es una metodología que ayuda a las organizaciones a traducir su estrategia en objetivos medibles a través de cuatro perspectivas: financiera, clientes, procesos internos y aprendizaje y crecimiento. También describe los elementos clave como el mapa estratégico y el tablero de mando, y los beneficios de alinear las actividades de una organización con su visión y estrategia.

Explicacion Bsc

El documento explica el Balanced Scorecard (BSC) como herramienta de gestión estratégica. El BSC traduce la visión de una organización en objetivos concretos a través de cuatro perspectivas. Permite gestionar la estrategia de forma continua mediante la alineación de los objetivos en cada perspectiva y el seguimiento de indicadores clave de desempeño.

MBR_08 (1) (1).pptx

El documento presenta información sobre el Balanced Scorecard (BSC), incluyendo sus cuatro perspectivas (financiera, clientes, procesos internos y aprendizaje y crecimiento), y cómo se alinean las medidas de cada perspectiva con la estrategia y visión de una organización a través de un mapa estratégico. El BSC traduce la estrategia en un conjunto de medidas que informan sobre el progreso hacia los objetivos, considerando relaciones de causa y efecto entre las perspectivas.

Cuadro de mando integral - Tercer corte.

El Balanced Scorecard es la principal herramienta metodológica que traduce la estrategia de una empresa en un conjunto de medidas de desempeño agrupadas en 4 perspectivas: financiera, clientes, procesos internos y aprendizaje y crecimiento. Ayuda a las empresas a definir su visión, traducirla en estrategias medibles, y monitorear el progreso hacia sus objetivos estratégicos de manera integrada y balanceada.

Balanced Scorecard como Herramienta de Gestión

El documento explica el Balanced Scorecard (BSC) como herramienta de gestión estratégica. Describe cómo el BSC traduce la visión y estrategia de una organización en objetivos medibles a través de cuatro perspectivas. También explica cómo el BSC, junto con los principios de una organización enfocada en la estrategia, permite gestionar el desempeño estratégico de manera continua. Finalmente, presenta el mapa estratégico de Mobil como ejemplo de aplicación del BSC.

Cuadro de mando_integral

El documento describe el Cuadro de Mando Integral (CMI), una herramienta de gestión estratégica desarrollada por Kaplan y Norton en 1992 que traduce la visión y estrategia de una organización en indicadores de desempeño clave. El CMI mide el desempeño desde cuatro perspectivas: financiera, clientes, procesos internos y aprendizaje y crecimiento. Explica que un CMI exitoso comunica de manera integrada la estrategia a través de indicadores financieros y no financieros vinculados por relaciones

Cmi katia palencia

El documento habla sobre el Cuadro de Mando Integral (CMI), definido como una herramienta estratégica que transforma la visión y estrategia de una empresa en objetivos e indicadores organizados en diferentes perspectivas. Explica los elementos clave del CMI como la misión, visión, objetivos estratégicos y las cuatro perspectivas (financiera, cliente, procesos internos y aprendizaje/crecimiento). También cubre los retos de elaborar un CMI y por qué es útil para empresas que operan en entornos competitivos.

Balance Scorecard

Este documento resume el Balance Scorecard (BSC), una herramienta de gestión estratégica que traduce la estrategia de una empresa en objetivos e indicadores medibles agrupados en cuatro perspectivas: financiera, cliente, procesos internos y aprendizaje y crecimiento. Explica que el BSC permite alinear las acciones de una organización con su visión y estrategia mediante objetivos e indicadores vinculados entre las cuatro perspectivas.

Balanced scorecard final

El documento presenta una introducción al Balanced Scorecard (BSC) como una herramienta de gestión empresarial. El BSC sitúa la estrategia en el centro de la organización y se enfoca en las diferentes perspectivas que la integran, mostrando la interrelación entre ellas y la meta general de la organización a través de indicadores e inductores. El BSC ayuda a los directivos a controlar periódicamente el cumplimiento de las metas permitiendo tomar acciones preventivas de manera oportuna. La metodología del BSC se basa en cinco princip

Manual bsc version final

Este documento presenta un seminario sobre el Balanced Scorecard como herramienta para implementar estrategias basadas en indicadores clave de desempeño. El seminario explica el concepto de Balanced Scorecard, sus perspectivas, objetivos, indicadores, metas e iniciativas estratégicas. El objetivo es establecer la importancia del Balanced Scorecard para traducir la estrategia de una organización en términos medibles que guíen la toma de decisiones y el logro de los objetivos.

Auditoría Administrativa.ppt

Este documento describe el proceso de auditoría administrativa de las funciones de planeación, organización, dirección y control de una empresa. Incluye una descripción general de los aspectos que se evalúan en cada una de estas funciones, como los planes estratégicos, la estructura organizacional, los estilos de liderazgo y los sistemas de control interno. También presenta herramientas para la evaluación de estas funciones, como el balanced scorecard y auditorías funcionales.

Balanced scorecard mct[1]

Este documento presenta el Balanced Scorecard (BSC) o Cuadro de Mando Integral como una herramienta de gestión estratégica. Explica sus componentes como objetivos, indicadores, metas y acciones, agrupados en perspectivas como finanzas, clientes, procesos internos y aprendizaje. También describe cómo el BSC ayuda a comunicar y ejecutar la estrategia de una organización alineando todas sus funciones.

Modelos de Gestión (GPD,VBM,BSC)

Este documento introduce tres modelos de gestión: GPD (Gestión por Diretrices), VBM (Gestión Basada en Valor) y BSC (Balance Scorecard). El GPD define objetivos y medidas para alcanzar la estrategia de la organización a través de planes de acción. El VBM se enfoca en maximizar el valor para los accionistas mediante indicadores como flujo de efectivo libre. El BSC mide el rendimiento de una organización desde cuatro perspectivas: financiera, clientes, procesos internos y aprendizaje/crecimiento.

Introducción a Balanced Scorecard

Esta presentación es un acercamiento a la herramienta Balanced Scorecard desarrollada por Kaplan y Norton.

Balanced Scorecard

El documento describe el Balanced Scorecard (BSC), una metodología de gestión estratégica que utiliza objetivos e indicadores de desempeño en 4 perspectivas: financiera, clientes, procesos internos y aprendizaje y crecimiento. El BSC permite traducir la estrategia de una organización en objetivos claros que están alineados e integrados a través de las 4 perspectivas.

Mapa Unidad 6

La gerencia por objetivos y la gerencia por resultados son herramientas que permiten a las empresas establecer metas comunes con sus empleados y medir el progreso hacia esas metas, mejorando la rentabilidad, responsabilidad, competitividad y productividad. El control de gestión guía a la gerencia hacia los objetivos de la empresa para evaluar el uso eficiente de los recursos, mientras que el balanced scorecard permite medir y clarificar la visión y estrategia de la empresa desde perspectivas financieras, de clientes, de procesos internos y de aprendiz

Mapa mental Balance scorecard

El Balance ScoreCard es una herramienta de gestión que traduce la estrategia de una empresa en un conjunto coherente de indicadores clave que abarcan cuatro perspectivas: financiera, cliente, procesos internos y formación y crecimiento. Tiene como objetivos alcanzar un enfoque estratégico, fijar metas y educar a la organización. Sus beneficios incluyen la alineación con la visión, la comunicación, el control del estado de salud corporativa y la redefinición de estrategias.

Benchmarking: Estrategias para el Éxito pptx.

El Benchmarking

Estudiante Copa Ledezma Leandro Cesar

Docente Zapata Barrientos José

Ramiro

Materia Producción II Grupo 01

Balanced scorecard presen

El Cuadro de Mando Integral (CMI) es una herramienta de gestión estratégica que permite alinear la visión y estrategia de una organización a través de objetivos medibles en cuatro perspectivas: financiera, cliente, procesos internos y aprendizaje y crecimiento. El CMI traduce la estrategia en objetivos concretos, indicadores y metas, y facilita la comunicación de los avances hacia el cumplimiento de la visión.

Similar a BSC Mapa (20)

01. PPT S08 - Control Estratégico y Balanced-Scorecard Mapas Estratégicos - T...

01. PPT S08 - Control Estratégico y Balanced-Scorecard Mapas Estratégicos - T...

Más de libiacarrero

7habitos

Este documento resume los 7 hábitos de la gente altamente efectiva propuestos por Stephen R. Covey. Los primeros 3 hábitos se enfocan en el éxito personal, los siguientes 3 en el éxito público, y el último en el mejoramiento continuo. Los hábitos incluyen ser proactivo, comenzar con un fin en mente, poner primero lo primero, pensar en un beneficio mutuo, buscar primero entender y luego ser entendido, cooperación creativa, y buscar un equilibrio entre lo físico, mental y espiritual.

Activdad 6 Inv Operaciones

El documento presenta una serie de instrucciones y preguntas para una evaluación. Se pide realizar un diagrama de árbol para analizar opciones en la carrera y responder preguntas sobre la importancia de la toma de decisiones. También se presenta un caso sobre opciones de producción para una empresa licorera y se pide aplicar diferentes criterios de toma de decisiones bajo incertidumbre.

Caso practico Fundacion Parque Cuidad de los Niños

Este documento describe la situación de la Fundación Parque Ciudad de los Niños en Mérida, Venezuela. El parque necesita una gran inversión para mejorar sus instalaciones y capacitar a su personal. Debido a problemas de financiamiento, los planes de mejora se han pausado. El documento recomienda implementar capacitación al personal, benchmarking y downsizing para mejorar la gestión y autofinanciamiento del parque.

Mapa conceptual

Este documento presenta un mapa conceptual sobre el control de gestión en una empresa. El control de gestión es un proceso dinámico que incluye elementos como la planificación, el presupuesto, el control operativo y los sistemas de costos. Tiene la finalidad de encaminar la gestión empresarial hacia el logro de objetivos como la rentabilidad y el crecimiento, a través de la transmisión de información para la toma de decisiones y la motivación de los empleados.

Infografia Gestion de Calidad

Este documento presenta los principios básicos de la gestión de calidad como la adhesión del personal, el liderazgo de la dirección, satisfacer las expectativas de los clientes con eficiencia y gobernar los procesos mediante la mejora continua. También resume los 14 principios de Deming, incluyendo que la función principal de una empresa es mantenerse en el negocio brindando empleo a través de la innovación y mejora constante, no solo hacer dinero. Además, propone adoptar una nueva filosofía en la que los errores y neg

Presupuesto

Este documento define qué es un presupuesto y describe sus componentes clave. Un presupuesto es un plan financiero que estima los ingresos y gastos de un proyecto o negocio para un período determinado. Incluye estimaciones de ingresos a través de la venta de productos o servicios, así como los diferentes tipos y clasificaciones de costos asociados con la producción y operación del proyecto. El presupuesto de efectivo muestra las entradas y salidas de efectivo previstas para ayudar a planificar la disponibilidad de fondos.

Más de libiacarrero (9)

Caso practico Fundacion Parque Cuidad de los Niños

Caso practico Fundacion Parque Cuidad de los Niños

Último

Escuela Sabática. El conflicto inminente.pdf

El poder político se puede usar para crear una norma, e imponer la ley.

ACERTIJO DESCIFRANDO CÓDIGO DEL CANDADO DE LA TORRE EIFFEL EN PARÍS. Por JAVI...

El Mtro. JAVIER SOLIS NOYOLA crea y desarrolla el “DESCIFRANDO CÓDIGO DEL CANDADO DE LA TORRE EIFFEL EN PARIS”. Esta actividad de aprendizaje propone el reto de descubrir el la secuencia números para abrir un candado, el cual destaca la percepción geométrica y conceptual. La intención de esta actividad de aprendizaje lúdico es, promover los pensamientos lógico (convergente) y creativo (divergente o lateral), mediante modelos mentales de: atención, memoria, imaginación, percepción (Geométrica y conceptual), perspicacia, inferencia y viso-espacialidad. Didácticamente, ésta actividad de aprendizaje es transversal, y que integra áreas del conocimiento: matemático, Lenguaje, artístico y las neurociencias. Acertijo dedicado a los Juegos Olímpicos de París 2024.

Este documento contiene, el programa completo de un acto para realizar la pro...

acto promesa de lealtad a la bandera

Lecciones 11 Esc. Sabática. El conflicto inminente docx

El conflicto en el fin del tiempo será sobre la adoración.

CONCURSOS EDUCATIVOS 2024-PRESENTACIÓN ORIENTACIONES ETAPA IE (1).pptx

Desripción de concursos educativos 2024

DESARROLLO DE LAS RELACIONES CON LOS STAKEHOLDERS.pdf

DESARROLLO DE LAS RELACIONES CON LOS STAKEHOLDERS

Compartir p4s.co Pitch Hackathon Template Plantilla final.pptx-2.pdf

En la ciudad de Pasto, estamos revolucionando el acceso a microcréditos y la formalización de microempresarios informales con nuestra aplicación CrediAvanza. Nuestro objetivo es empoderar a los emprendedores locales proporcionándoles una plataforma integral que facilite el acceso a servicios financieros y asesoría profesional.

Carnavision: anticipa y aprovecha - hackathon Pasto2024 .pdf

Carnavision: anticipa y aprovecha - hackathon Pasto2024 .pdf

Gracias papá voz mujer_letra y acordes de guitarra.pdf

Puedes encontrar el video y el archivo para descargar en mi blog:

https://labitacoradeann.blogspot.com/2024/06/gracias-papa.html

FEEDBACK DE LA ESTRUCTURA CURRICULAR- 2024.pdf

José Luis Jiménez Rodríguez

Junio 2024.

“La pedagogía es la metodología de la educación. Constituye una problemática de medios y fines, y en esa problemática estudia las situaciones educativas, las selecciona y luego organiza y asegura su explotación situacional”. Louis Not. 1993.

Último (20)

1.- manual-para-la-creacion-33-dias-de-manifestacion-ulises-sampe.pdf

1.- manual-para-la-creacion-33-dias-de-manifestacion-ulises-sampe.pdf

Evaluacion-Formativa-Nueva Escuela Mexicana NEM-ok.pdf

Evaluacion-Formativa-Nueva Escuela Mexicana NEM-ok.pdf

ACERTIJO DESCIFRANDO CÓDIGO DEL CANDADO DE LA TORRE EIFFEL EN PARÍS. Por JAVI...

ACERTIJO DESCIFRANDO CÓDIGO DEL CANDADO DE LA TORRE EIFFEL EN PARÍS. Por JAVI...

Este documento contiene, el programa completo de un acto para realizar la pro...

Este documento contiene, el programa completo de un acto para realizar la pro...

Lecciones 11 Esc. Sabática. El conflicto inminente docx

Lecciones 11 Esc. Sabática. El conflicto inminente docx

CONCURSOS EDUCATIVOS 2024-PRESENTACIÓN ORIENTACIONES ETAPA IE (1).pptx

CONCURSOS EDUCATIVOS 2024-PRESENTACIÓN ORIENTACIONES ETAPA IE (1).pptx

DESARROLLO DE LAS RELACIONES CON LOS STAKEHOLDERS.pdf

DESARROLLO DE LAS RELACIONES CON LOS STAKEHOLDERS.pdf

Compartir p4s.co Pitch Hackathon Template Plantilla final.pptx-2.pdf

Compartir p4s.co Pitch Hackathon Template Plantilla final.pptx-2.pdf

Carnavision: anticipa y aprovecha - hackathon Pasto2024 .pdf

Carnavision: anticipa y aprovecha - hackathon Pasto2024 .pdf

Gracias papá voz mujer_letra y acordes de guitarra.pdf

Gracias papá voz mujer_letra y acordes de guitarra.pdf

BSC Mapa

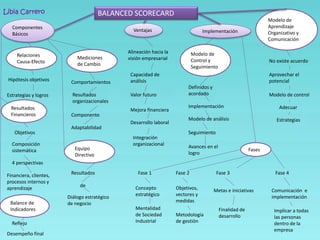

- 1. Libia Carrero BALANCED SCORECARD Componentes Básicos Relaciones Causa-Efecto Hipótesis objetivos Estrategias y logros Resultados Financieros Objetivos Composición sistemática 4 perspectivas Financiera, clientes, procesos internos y aprendizaje Balance de Indicadores Reflejo Desempeño final Mediciones de Cambio Equipo Directivo Comportamientos Resultados organizacionales Componente Adaptabilidad Resultados de Diálogo estratégico de negocio Ventajas Alineación hacia la visión empresarial Capacidad de análisis Valor futuro Mejora financiera Desarrollo laboral Integración organizacional Implementación Modelo de Control y Seguimiento Modelo de Aprendizaje Organizativo y Comunicación Definidos y acordado Implementación Modelo de análisis Seguimiento Avances en el logro No existe acuerdo Aprovechar el potencial Modelo de control Adecuar Estrategias Fases Fase 1 Fase 2 Fase 4Fase 3 Concepto estratégico Objetivos, vectores y medidas Metas e iniciativas Comunicación e implementación Mentalidad de Sociedad Industrial Metodología de gestión Finalidad de desarrollo Implicar a todas las personas dentro de la empresa

- 2. CONCLUSIÓN BSC es una herramienta estratégica ya que tiene indicadores que se relacionan, es un modelo integrado porque utiliza las varias perspectivas para ver una empresa, con lo cuales es posible lograr cumplir la visión de la misma y hacerlo de manera exitosa. El mismo busca el balance entre indicadores financieros y no financieros, los indicadores de resultados y los de proceso y un balance entre el entorno y el interior. Lo importante es que los indicadores de gestión estén balanceados, por lo que se dice que deben existir tanto indicadores financieros como no financieros, de resultado como de proceso y así sucesivamente. La mayoría de empresas tienen indicadores aislados, definidos independientemente por cada área de la compañía, los cuales buscan siempre fortalecer el poder de las mismas, fortaleciendo cada vez más los compartimientos funcionales. Hoy en día los indicadores cruzados construidos entre todas las áreas en forma consensuada, buscando siempre negociar con lo que no se permite que un área sobresalga a costa de otra u otras áreas de la empresa. Libia Carrero