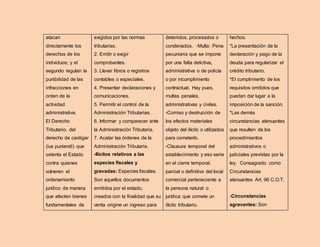

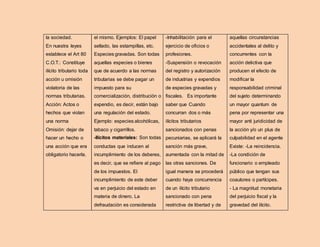

El documento analiza los ilícitos tributarios, clasificándolos en formales y materiales, junto con las sanciones aplicables y las circunstancias atenuantes y agravantes. Se destaca que los ilícitos formales son infracciones a los deberes del Código Orgánico Tributario que no generan perjuicio real, pero dificultan la gestión tributaria. Además, se explica la variedad de sanciones, que incluyen multas y penas privativas de libertad, enfatizando la gravedad del incumplimiento en la recaudación fiscal.