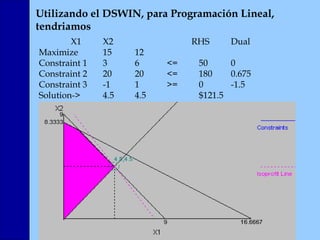

El documento presenta un análisis de problemas de programación lineal entera, donde se establecen modelos matemáticos para maximizar la construcción de departamentos con restricciones de presupuesto y proporción. Se describen casos prácticos en inversiones de capital de riesgo y selección de proyectos considerando restricciones de riesgo y presupuesto. Los ejemplos incluyen la formulación de funciones objetivo y restricciones para distintos escenarios de inversión.