Seccion 7 interés compuesto v2

•

0 recomendaciones•2,838 vistas

El documento presenta los conceptos básicos del interés compuesto, incluyendo las fórmulas para calcular el interés, la tasa nominal, la tasa efectiva y el período de capitalización. Explica que el interés generado se capitaliza periódicamente formando un nuevo capital. Además, detalla los pasos a seguir para resolver problemas de finanzas con variaciones en la tasa de interés, como calcular múltiples factores de capitalización o trasladar el capital punto a punto entre periodos.

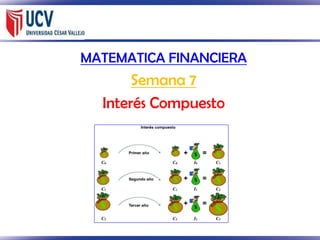

![Tasa Nominal

I=C*j*n

Interés Compuesto

I = C * [( 1 + i

)n–

1]

Tasa

Proporcional

j

Interés Simple

Se multiplica o divide

Tasa

Efectiva

i

Tasa

Equivalente

Se potencia o radica

Fuente: http://www.ecoingenieros.com.ar/gtpusal/2008/clases/clase%2019%20finanzas%20aplicadas.pdf](data:image/gif;base64,R0lGODlhAQABAIAAAAAAAP///yH5BAEAAAAALAAAAAABAAEAAAIBRAA7)

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (20)

Similar a Seccion 7 interés compuesto v2

Similar a Seccion 7 interés compuesto v2 (20)

Más de SARITA ANA PAREDES RUIZ

Más de SARITA ANA PAREDES RUIZ (20)

Seccion 7 interés compuesto v2

- 1. MATEMATICA FINANCIERA Semana 7 Interés Compuesto

- 2. Tasa Nominal I=C*j*n Interés Compuesto I = C * [( 1 + i )n– 1] Tasa Proporcional j Interés Simple Se multiplica o divide Tasa Efectiva i Tasa Equivalente Se potencia o radica Fuente: http://www.ecoingenieros.com.ar/gtpusal/2008/clases/clase%2019%20finanzas%20aplicadas.pdf

- 3. Interés compuesto Es la ley financiera en el cual el interés generado por un capital, en una unidad de tiempo, se capitaliza formando un nuevo capital, el mismo que genera un nuevo interés en la siguiente unidad de tiempo y así sucesivamente. I = C * [( 1 + i ) n – 1]

- 4. Periodo/Frecuencia de Capitalización (m) Es el período de tiempo fijo donde los intereses ganados, se convierten en nuevo capital para el siguiente período de tiempo. Número de veces que los intereses son incorporados al capital en un año y se les denota con la letra “m”. Frecuencia de Capitalización Capitalización en un año (m) m=1 Anual m=2 m=3 m=4 m=6 m = 12 m = 24 m = 52 m = 360 Semestral Cuatrimestral Trimestral Bimestral Mensual Quincenal o bimensual Semanal Diaria

- 6. Período de Capitalización Antes de resolver cualquier problema de finanzas, debemos hacernos la siguiente pregunta: ¿Quién manda? Manda el período de capitalización!!!!!!!!! Si no lo conoce con anterioridad o no se indica, SE DEBE ASUMIR que este se produce en forma diaria.

- 7. Cómo calcular el interés El dinero crecerá parte a parte como producto de la capitalización Presente Futuro 10% Mes 1 10% Mes 2 10% Mes 3 Por ejemplo, si tengo S/. 1,000.00 y lo invierto durante tres meses a una tasa compuesta de 10% mensual capitalizable mensualmente. ¿qué sucederá mes a mes?

- 8. Capitalización Los S/. 1,000.00 iniciales producirán al final del primer período mensual: Interés Antiguo Capital Nuevo Capital Presente Futuro 10% 0 = 10% * 1,000.00 = 100.00 = 1,000.00 = 1,100.00 Mes 1

- 9. Capitalización Los S/. 1,100.00 producirán al final del segundo período mensual: Interés Antiguo Capital Nuevo Capital = 10% * 1,100.00 = 110.00 = 1,100.00 = 1,210.00 Presente Futuro 10% Mes 1 Mes 2

- 10. Capitalización Los S/. 1,210.00 producirán al final del tercer período mensual: Interés Antiguo Capital Nuevo Capital = 10% * 1,210.00 = 121.00 = 1,210.00 = 1,331.00 Presente Futuro 10% Mes 2 Podemos afirmar que de manera efectiva nuestro capital en tres meses creció en S/ 331, lo que expresado como porcentaje del capital inicial, diremos que creció en 33.1% (ojo y no 30% como podríamos haber creído inicialmente) Mes 3

- 11. Tasa Nominal Cuando la tasa de interés compuesta convenida en una operación financiera se capitaliza más de una vez por año, recibe el nombre de Tasa de Interés Nominal (j) La frecuencia de capitalización (m) siempre acompaña a la Tasa Interés Nominal. Ambas variables siempre van asociadas y definen en conjunto el rendimiento o costo efectivo de una operación financiera.

- 12. Tasa Nominal y Periodo de Capitalización ¿Cómo nos presentan esta información? 15% nominal anual capitalizable mensualmente TNA = 0.15 m = 12 15% nominal capitalizable trimestralmente TNA = 0.15 m=4 4% nominal trimestral capitalizable diariamente TNT = 0.04 m = 360 6% nominal cuatrimestral capitalizable cuatrimestralmente TNC = 0.06 m=3 x3 x4 TNA = 0.16 m = 360 9% nominal semestral capitalizable bimestralmente TNS = 0.09 m=6 x2 TNA = 0.18 15% nominal anual (capitalización se asume diaria) TNA = 0.15 m = 360 m=6 TNA = 0.18 m=3 1.5% quincenal capitalizable semestralmente TNQ = 0.015 m=2 x 24 TNA = 0.36 m=2

- 13. Tasa Nominal y Tasa Efectiva Tasa Nominal (j) Tasa Efectiva (i) El interés se capitaliza más de una vez en el año. El interés se capitaliza solo una vez en el año. Tasa Equivalente Dos tasas anuales de interés con diferentes períodos de conversión son equivalentes si ambos generan el mismo interés y por lo tanto el mismo monto al término de un mismo lapso de tiempo, no importando el plazo de la inversión. FORMULA PARA CALCULAR LA TASA EFECTIVA ANUAL “i” DE INTERÉS A PARTIR DE UNA TASA NOMINAL “j” QUE SE CAPITALIZA “m” VECES EN EL AÑO

- 14. Tasa Nominal y Tasa Efectiva (Ejemplo) ¿INVIRTIR $10,000 AL 8% CAPITALIZABLE ANUALMENTE DURANTE UN AÑO, SERÁ LO MISMO QUE SI SE INVIERTE ESOS $10,000 AL 8% CAPITALIZABLE MENSUALMENTE EN EL MISMO LAPSO DE TIEMPO? S1 C1 i j S 2 C 1 m m ¿Cuál es la tasa de interés i capitalizable anualmente que será equivalente? S1=S2 Si ambas tasas son equivalentes, se debe cumplir que… 12 0.08 C 1 i C 1 12 12 NO SON EQUIVALENTES 0.08 i 1 12 1 i = 8.2999% efectiva

- 15. Normas a seguir La tasa de interés siempre ingresa a las fórmulas expresada como tasa unitaria, es decir dividida entre 100. Cuando no se indica nada acerca de la tasa de interés nominal, se asume que esta se encuentra expresada en términos anuales. De la misma manera, si la capitalización no está definida se asume automáticamente que capitaliza diariamente. La tasa de interés y el tiempo siempre deben de estar expresados en la misma unidad de medida.

- 16. Fórmulas a utilizar S C * 1 i n S C n S 1 i Elementos • S = Monto a interés compuesto (valor futuro) • C = Capital (valor presente) • n = Número de periodos • i = tasa de interés por periodo

- 17. Fórmulas a utilizar Interpretación de la tasa: TNA i m Elementos TNA = Tasa Nominal Anual (j) m = Frecuencia o períodos de capitalización en un año i = Tasa de interés correspondiente al periodo de capitalización Ejemplo: Si coloco un capital a una tasa del 18% nominal anual capitalizable trimestralmente por un plazo de tres años, tendremos lo siguiente: TNA=0.18, m=4, es decir durante cada trimestre percibirá una tasa de i = 0.045

- 18. Fórmulas a utilizar Interpretación del exponente: n m* N Elementos n = Número de periodos totales de capitalización en el plazo establecido. Guarda concordancia con la tasa de interés N = Plazo (en número de años) m = Frecuencia de capitalización en un año Ejemplo: Si coloco un capital a una tasa del 18% nominal anual capitalizable trimestralmente por un plazo de tres años, tendremos lo siguiente: N=3, m=4, es decir durante 12 periodos trimestrales (n=4 x 3) el capital ganará intereses

- 19. Fórmulas a utilizar Valor Futuro o monto: TNA S C * 1 m Valor Actual o capital: m*N C S TNA 1 m Elementos S = Monto a interés compuesto (valor futuro) C = Capital (valor presente) N = Plazo (en número de años) m = Número de períodos de capitalización en un año; meses, trimestres, etc j = TNA = Tasa de interés nominal anual, % por año m* N S

- 20. Fórmulas a utilizar Si se desea calcular la Tasa de interés: 1 m*N S TNA m * 1 C Si se desea calcular el tiempo: S ln C N TNA m * ln1 m

- 21. Resumen Metodológico Finalmente, para realizar cualquier cálculo con interés compuesto deberemos seguir los siguientes pasos: En primer lugar se deberá proceder a calcular el valor de la Tasa Nominal Anual (TNA). Por ejemplo si realizamos un depósito de 1,000 soles y nos dan como dato una tasa de interés de 12% nominal trimestral (TNT=0.12) capitalizable mensualmente, convertimos esa TNT a TNA y se mantiene la capitalización mensual TNT = 0.12 m = 12 x4 TNA = 0.48 m = 12

- 22. Resumen Metodológico Luego si el plazo de la operación no esta expresado en términos anuales, debemos re-expresar el tiempo en términos anuales (N): Por ejemplo si nos dan como información que el capital permanece por 7 meses depositado en una cuenta de ahorros, entonces N= (7/12)

- 23. Resumen Metodológico Finalmente debemos aplicar la fórmula deducida anteriormente y conocer que después de un trimestre tendremos: 7 12* 12 0.48 S 1,000 * 1 12 S 1,315.93

- 24. Variación de la Tasa de Interés • Para determinar el valor futuro de un capital sujeto a cambios de tasa de interés se procede de la siguiente forma: – OPCIÓN 1: El valor inicial se traslada con sus respectivos intereses hasta donde se encuentre un cambio de tasa de interés. Se calcula el valor futuro hasta ese punto del tiempo y se traslada ese valor hasta donde se encuentre una nueva variación de tasa de interés. El proceso continua hasta llegar al valor final o saldo disponible de la cuenta en el periodo de análisis. No hay que olvidar que el tiempo involucrado para cada traslado corresponde al tiempo de vigencia de cada tasa. – OPCION 2: El valor inicial es trasladado al futuro afectándolo por tantos factores de capitalización como cambios de tasas de interés existan en el plazo de la operación. El tiempo involucrado para cada factor corresponde al de la vigencia de cada tasa.

- 25. Variación de la Tasa de Interés Opción 1: Traslado punto a punto S=Saldo Flujo de caja u.m. TNA1 , m1 Capital TNA2 , m2 TNA3 , m3 Tiempo (periodos) 0 N1 x N2 y N3 z

- 26. Variación de la Tasa de Interés TNA1 Saldox C * 1 m1 m1 N1 TNA2 Saldo y Saldox * 1 m2 m2 N 2 TNA3 Saldoz Saldo y * 1 m3 m3 N 3

- 27. Variación de la Tasa de Interés Opción 2: S=Saldo Uso de factores Flujo de caja u.m. TNA1 , m1 TNA2 , m2 TNA3 , m3 Tiempo (periodos) 0 N1 x N2 y N3 z Capital TNA1 S C * 1 m1 m1 N1 TNA2 * 1 m2 m2 N 2 TNA3 * 1 m3 m3 N 3

- 28. Variación de la Tasa de Interés Calculo de valor futuro (S) cuando el capital (C) esta sujeto a variaciones de la tasa de interés TNA1 S C * 1 m1 m1 N1 TNA2 * 1 m2 m2 N 2 TNA3 * 1 m3 m3 N 3 Calculo de valor Actual (C) cuando ha existido variaciones de la tasa de interés C S TNA1 1 m1 m1 N1 TNA2 * 1 m2 m2 N 2 TNA3 * 1 m3 m3 N 3

- 29. Ecuación de Valor • En el caso de cuentas de deposito se trata de establecer una relación entre depósitos y retiros ubicando todos los valores en un solo punto en el tiempo, al cual se le denomina fecha focal. La diferencia entre ambos representa el saldo de la cuenta en la fecha seleccionada • En el caso de obligaciones por pagar, se trata de reemplazar un conjunto de pagos por otro equivalente referidos siempre a una misma deuda u obligación de pago. Esto surge cuando las condiciones iniciales de tasas y tiempos no pueden ser cumplidas teniéndose que negociar nuevas alternativas de pago. Los valores referidos a la situación inicial son llevados a un mismo punto en el tiempo (fecha focal) y son igualados a los valores referidos a la nueva situación de pago en ese momento del tiempo, despejando de esta forma el valor de las incógnitas (tiempo o valor por pagar)

- 30. Ecuación de Valor Flujo de caja S/. Saldo VF .Depositos VF . Re tiros TNA, m Tiempo (periodos) 0 1 2 3 S/.D0 S/.D1 S/.R2 S/.D3 S/.R4 n 4 .. . Fecha Focal

- 31. Ecuación de Valor S/.1,000 S/.1,500 Flujo de caja u.m. + Tiempo (periodos) 0 1 2 3 - 4 TNA, m S/.X S/.X Fecha Focal

- 32. Flujos Múltiples – Ecuación de Valor • Para determinar el saldo de una cuenta de depósitos en una fecha determinada se trabaja el concepto de valor futuro de dos formas: – OPCION 1: El depósito inicial se traslada con sus respectivos intereses hasta donde se encuentre otro movimiento de fondos o cambio de tasa de interés. Si se encuentra un depósito se le suma al saldo y si es un retiro se le resta, este procedimiento continua hasta llegar al valor final o saldo disponible de la cuenta en el periodo de análisis. – OPCION 2: Todos los depósitos (D) se trasladan de manera independiente hasta el periodo de tiempo en el cual se quiera determinar el saldo de la cuenta y una vez ubicados allí se suman. Similar acción se toma con los retiros ( R). El Saldo en consecuencia seria igual a la diferencia entre el TOTAL DEPOSITOS y el TOTAL RETIROS

- 33. Flujos Múltiples – Ecuación de Valor Cuenta Depósitos Opción 1: Saldo Flujo de caja u.m. TNA1 , m1 TNA2 , m2 TNA3 , m3 Tiempo (periodos) 0 1 2 3 4 S/.D0 S/.D1 S/.R2 S/.D3 S/.R4 + - + - n

- 34. Flujos Múltiples – Ecuación de Valor Flujo de caja u.m. Cuenta Depósitos Opción 2: Saldo VF .Depositos VF . Re tiros TNA1 , m1 TNA2 , m2 TNA3 , m3 Tiempo (periodos) 0 1 2 3 S/.D0 S/.D1 S/.R2 S/.D3 S/.R4 n 4 ...

- 35. Flujos Múltiples – Ecuación de Valor Cuenta Préstamo Opción 1: Saldo = 0 Flujo de caja u.m. TNA1 , m1 TNA2 , m2 TNA3 , m3 Tiempo (periodos) 1 0 Préstamo 2 Pago1 + 3 Pago2 - Pago3 - n 4 Pago4 - ... - Pagon

- 36. Flujos Múltiples – Ecuación de Valor Flujo de caja u.m. Cuenta Préstamo Opción 2: Pr estamo VA.Pagos TNA1 , m1 TNA2 , m2 TNA3 , m3 Tiempo (periodos) 1 0 Préstamo Pago1 + 2 Pago2 3 Pago3 n 4 Pago4 ... Pagon