Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (17)

Similar a Informe análisis 07 06 2011

Similar a Informe análisis 07 06 2011 (20)

Más de Bankinter_es

Más de Bankinter_es (20)

Último

Último (20)

Informe análisis 07 06 2011

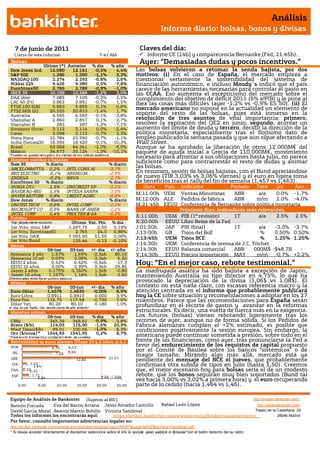

- 1. Análisis Informe diario: bolsas, bonos y divisas 7 de junio de 2011 Claves del día: Cierre de este informe: 7:41 AM Informe CE (14h) y comparecencia Bernanke (Fed; 21:45h). Bolsas Último (*) Anterior % día % año Ayer: “Demasiadas dudas y pocos incentivos.” Dow Jones Ind. 12.090 12.151 -0,5% 4,4% Las bolsas volvieron a retomar la senda bajista, por dos S&P 500 1.286 1.300 -1,1% 2,3% motivos: (i) En el caso de España, el mercado empieza a NASDAQ 100 2.274 2.292 -0,8% 2,6% cuestionar seriamente la sostenibilidad del sistema de Nikkei 225 9.426 9.380 0,5% -7,8% financiación autonómico, e incluso Moody´s indicó que el país EuroStoxx50 2.765 2.789 -0,9% -1,0% carece de las herramientas necesarias para controlar el gasto en IBEX 35 10.158 10.286 -1,2% 3,0% las CCAA. Eso aumenta el escepticismo del mercado sobre el DAX (Ale) 7.085 7.109 -0,3% 2,5% cumplimiento del objetivo de déficit 2011 (6% s/PIB) y le pone al CAC 40 (Fr) 3.863 3.891 -0,7% 1,5% Ibex las cosas más difíciles (ayer -1,2% vs -0,9% ES 50). (ii) El FTSE 100 (GB) 5.863 5.855 0,1% -0,6% FTSE MIB (It) 20.525 20.810 -1,4% 1,7% mercado americano no supone en la actualidad un elemento de Australia 4.565 4.569 -0,1% -3,8% soporte del resto de las bolsas, pues está inmerso en la Shanghai A 2.860 2.857 0,1% -2,7% resolución de tres asuntos de vital importancia: primero, Shanghai B 283 287 -1,3% -7,1% resolver la expiración del QE2 en junio; segundo, acordar un Singapur (Strait 3.112 3.114 0,0% -2,4% aumento del límite de deuda y tercero, decidir la dirección de la Corea 2.098 2.113 -0,7% 2,3% política monetaria, especialmente tras el flojísimo dato de Hong Kong 22.784 22.950 -0,7% -1,1% empleo publicado la semana pasada y que aún sigue afectando a India (Sensex30 18.395 18.420 -0,1% -10,3% Wall Street. Brasil 63.068 64.341 -2,0% -9,0% Aunque se ha aprobado la liberación de otros 12.000M€ del México 34.673 35.124 -1,3% -10,1% paquete de ayuda inicial a Grecia de 110.000M€, movimiento * P ueden no quedar reco gido s lo s cierres de lo s índices asiático s. necesario para afrontar a sus obligaciones hasta julio, no parece Mayores subidas y bajadas Ibex 35 % diario % diario suficiente como para contrarrestar el resto de dudas y animar ARCELORMITTA 0,2% INTL CONS AI -3,7% las bolsas. RED ELECTRIC -0,1% ABENGOA -2,9% En resumen, sesión de bolsas bajistas, con el Bund apreciándose ENDESA -0,2% BBVA -2,7% de nuevo (TIR 3,03% vs 3,06% viernes) y el euro en ligera toma EuroStoxx 50 % diario % diario de beneficios tras el rally del fin de semana (1,457 vs 1,463). NOKIA OYJ 1,5% UNICREDIT SP -3,1% Hora País Indicador Periodo Tasa (e) Ant. BAYER AG-REG 1,5% INTESA SANPA -3,0% M;11:00h UEM Ventas Minoristas ABR a/a 0.0% -1.7% BAYER MOTORE 0,8% CREDIT AGRIC -2,8% Dow Jones % diario % diario M;12:00h ALE Pedidos de fábrica ABR m/m 2.0% -4.0% UNITED TECH 0,6% INTEL CORP -2,1% M;21:45h EEUU Conferencia de Bernanke sobre política monetaria MICROSOFT CO 0,5% BANK OF AMER -1,1% Próximos días: Indicadores más relevantes. INTEL CORP 0,4% PROCTER & GA -0,2% Futuros X;11:00h UEM PIB (1ª revisión) 1T a/a 2.5% 2.5% *Var. desde cierre no cturno . Último Var. Pts. % día X;20:00h EEUU Libro Beige de la Fed 1er.Vcto. mini S&P 1.287,75 2,50 0,19% J;01:50h JAP PIB (final) 1T a/a -3.0% -3.7% 1er Vcto. EuroStoxx50 2.765 24,0 0,88% J;13:00h GB Tipos del BoE % 0.50% 0.50% 1er Vcto. DAX 7.093,50 51,50 0,00% J;13:45h UEM Tipos BCE % 1.25% 1.25% 1er Vcto.Bund 125,44 -0,13 -0,10% Bonos J;14:30h UEM Conferencia de prensa de J.C. Trichet 06-jun 03-jun +/- día +/- año J;14:30h EEUU Balanza comercial ABR 000M$ -$48.7B - Alemania 2 año 1,67% 1,69% -2,5pb 80,10 V;14:30h EEUU Precios importación MAY m/m -0.7% +2.2% Alemania 10 añ 3,03% 3,06% -3,3pb 6,20 EEUU 2 años EEUU 10 años 0,42% 3,00% 0,42% 2,99% -0,4pb 0,9pb -17,3 -29,85 Hoy: “En el mejor caso, rebote testimonial.” Japón 2 años 0,175% 0,160% 1,5pb -0,80 La madrugada asiática ha sido bajista a excepción de Japón, Japón 10 años 1,157% 1,14% 1,5pb 2,60 manteniendo Australia su tipo director en 4,75%, lo que ha Diferenciales renta fija en punto s básico s Divisas provocado la depreciación de la divisa (1,06$ vs 1,08$). El 06-jun 03-jun +/- día % año contexto no está nada claro, con escasas referencia macro y la Euro-Dólar 1,4576 1,4635 -0,006 8,9% atención centrada en el informe que probablemente publicará Euro-Libra 0,8911 0,8910 0,000 3,9% hoy la CE sobre situación y recomendaciones a adoptar en los 27 Euro-Yen 116,75 117,48 -0,730 7,6% miembros. Parece que las recomendaciones para España serán Dólar-Yen 80,28 80,10 0,180 -1,0% profundizar en el recorte de gastos y avanzar en la reformas +/- día: en pb; %año : Var. desde cierre de año anterio r Materias primas estructurales. Es decir, una vuelta de tuerca más en la exigencia. 06-jun 03-jun % día % año Los futuros (bolsas) vienen rebotando ligeramente tras los CRBs 345,39 348,61 -0,9% 3,8% recortes de ayer, aunque no de forma sólida. Si los Pedidos de Brent ($/b) 114,03 115,90 -1,6% 20,9% Fábrica alemanes cumplen el +2% estimado, es posible que West Texas($/b) 99,01 100,56 -1,5% 8,3% condicionen positivamente la sesión europea. Sin embargo, la Oro ($/onza)* 1544,65 1541,95 0,2% 8,7% * P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres americana puede continuar sometida a presión, sobre todo en el Rentabilidad vs bono alemán (Plazo 10 y 2 años, p.b.) frente de las financieras, como ayer, tras pronunciarse la Fed a POR 6,70 9,13 favor del endurecimiento de los requistos de capital propuesto IRL 9,50 por el Comité de Basilea sobre los bancos “sistémicos” o de 7,65 21,01 mayor tamaño. Mirando algo más allá, mercado está ya GRE 12,82 pendiente del mensaje del BCE el jueves, que probablemente ITA 1,22 1,64 confirmará otra subida de tipos en julio (hasta 1,50). Creemos FRA 0,220,31 que, el mejor escenario hoy para bolsas sería el de un modesto ESP 1,71 2A 10A rebote, que los bonos seguirán muy bien soportados (Bund tal 2,24 vez hacia 3,00% vs 3,02% a primera hora) y el euro recuperando 0,00 5,00 10,00 15,00 20,00 25,00 parte de lo cedido (hacia 1,464 vs 1,46). Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Rafael León López http://www.bankinter.com/ David García Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 2. Análisis Informe diario: bolsas, bonos y divisas 1.- Entorno Macro. ESPAÑA.- La producción industrial de Abril en tasa interanual (sujeta a estacionalidad) se situó en -1,6%, dato por debajo de lo que se esperaba, +1,5%, vs -0,4% anterior (revisado a mejor desde -0,9%). La tasa no sujeta a estacionalidad se situó en -4,1% vs +1,4% anterior (revisado a mejor desde +1%). UEM.- Los precios de producción industrial de Abril repuntaron por encima de lo que el mercado descontaba pero por debajo del nivel del mes anterior. En tasa intermensual se situaron en +0,9% vs +0,8% esperado vs +0,8% anterior (revisado al alza desde +0,7%). Esto deja la tasa interanual +6,7% vs +6,6% esperado vs +6,8% anterior (revisado al alza desde +0,7%). Estos datos al menos no alimentan más si cabe la expectativa de que el discurso de Trichet el jueves en relación a la inflación sea de carácter agresivo. AUSTRALIA.- El BoA ha decidido mantener su tipo director en el 4,75% tal y como el mercado esperaba (4,75% anterior). Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS# 2.- Bolsa española ALMIRALL (Cierre: 7,51€; Var. Día: -0,4%): Actikerall se comercializará en Reino Unido.- El medicamento, indicado para una enfermedad precancerosa de la piel, ha recibido la aprobación para ser comercializado en el país anglosajón. Las estimaciones apuntan a que las ventas potenciales del medicamento en los países ya aprobados estarían en 15M€ en 2014 lo que representaría un 1,7% de sus ventas 2010. Impacto: Neutral. 3.- Bolsas europeas SECTOR FINANCIERO.- Una encuesta realizada por Goldman Sachs entre 113 entidades financieras indica que las necesidades de capital adicionales que necesitaría la banca europea tras la publicación de los test de estrés sería de unos 29bn€ y que de los 91 bancos examinados podrían suspender 9. Insistimos en que se trata únicamente de una encuesta de opinión. Los resultados de los test se publicarán a mediados de julio. ACTELION (Cierre: 44,75CHF; Var. Día: -1,43%): Cambia su cúpula directiva.- La principal compañía de biotecnología europea ha modificado su cúpula directiva respondiendo a la presión del hedge fund Elliot Advisors, uno de los principales accionistas (4,82%), que acusaba a la compañía de mantener una estrategia de alto riesgo que erosiona el valor y presionaba para que la compañía fuera puesta en venta. Así, y a pesar de que el pasado 5 de mayo, los accionistas votaran en contra de la propuesta, este cambio se llevará a cabo. En nuestra opinión, el potencial de la compañía depende de dos cuestiones: (i) El resultado a finales de este año en fase III de Mactientan, que podría reemplazar a Tracleer (medicamento estrella) (ii) La reestructuración de la dirección que podría volver a situarla entre las potenciales compañías a ser opadas. Impacto: Positivo. TUI TRAVEL (Cierre: 2,25GBP; Var. Día: -1,14%): Podría abandonar el FTSE 100.- Mañana se llevará a cabo la revisión trimestral del índice, en la que el valor podría ser reemplazado probablemente por Tate & Lyle. Según las reglas del FTSE 100, cualquier cotizada que retroceda en puestos por su capitalización hasta el 111 o por debajo será expulsada de forma inmediata (este es el caso de Tui Travel). Impacto: Negativo. GLAXOSMITHKLINE (Cierre: 13,01GBP; Var. Día: +0,42%): Alianza con J&J.- Ambas compañías trabajarán conjuntamente en la próxima generación de vacunas contra la malaria que genera 800.000 fallecimientos al año. Por otra parte, GSK, Merck, J&J y Sanofi-Aventis han acordado reducir precios de sus vacunas en los países en desarrollo. El compromiso incluye inicialmente dos vacunas, la pentavalente (-15%) y la rotavirus (-67%). Impacto: Neutral. HOCHTIEF (Cierre 57,66€; Var. Día: +0,28%).- Construirá un hospital en Australia por 1.350M.€ El contrato consiste en el diseño y construcción del Royal Adelaide Hospital, en el que participa la filial australiana Leighton en consorcio con otras compañías. La participación de Leighton Contractos es de 658,4M.€. Impacto: Positivo. SAINT GOBAIN (Cierre 44,25€;; Var. Día: -0,53%).- Espera obtener 958M.€ con la salida a bolsa de Verallia. Saint Gobain ha fijado un rango de precio de 29,50€/36€ por acción para la salida al mercado de su filial dedicada a la producción de artículos de cristal. La escisión de la filial permite a Saint Gobain profundizar en su plan estratégico focalizado en el segmento de materiales de construcción residencial. Impacto: Positivo. SIEMENS (Cierre: 90,21€; Var. Día: -0,87%): Demanda a LG y Samsung por violación de patentes.- Osram, la unidad de iluminación de Siemens, ha demandado a estas dos entidades por la supuesta infracción de patentes en la tecnología LED, empleada en productos como TV, teléfonos móviles o accesorios de iluminación. Impacto: Neutral. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Rafael León López http://www.bankinter.com/ David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opciónopen weblink in Browser" con el botón derecho del su ratón. "

- 3. Análisis Informe diario: bolsas, bonos y divisas ALSTOM (Cierre: 41,31€; Var. Día: -0,85%): Se adjudica contrato en Israel por 500M€.- El grupo de ingeniería ha acordado con Dalia Power Energies la construcción de una central eléctrica, con capacidad instalada de 835MW. Asimismo, se encargará del mantenimiento de la central durante los próximos 20 años. Impacto: Positivo. TOGNUM (Cierre: 25,78€; Var. Día: -0,08%): El 60% de los accionistas respaldan la opa conjunta de Daimler y Rolls Royce.- Después de incrementar la oferta de 24 a 26€/acc, el 60% de los accionistas respaldan esta operación que permitiría sinergias en fabricación de motores industriales. El período de aceptación de la oferta se ha extendido hasta el 20 de junio. Impacto: Positivo. AHOLD (Cierre: 9,75€; Var. Día: -0,12%): Bate expectativas con los resultados del 1T.- Favorecido por la Semana Santa, el beneficio operativo de Ahold se situó en 444M€ (+8,6%) superando los 418M€ esperados por el consenso. Destacó la fortaleza de las ventas en EE.UU. (+3,2% vs +1.5% esperado) mientras que las de Holanda se mostraron algo flojas (+2,8% vs +3,1% esperado). Impacto: Positivo. 4.- Bolsa americana y otras S&P por sectores. Los mejores: Utilities -0,53%; Consumo básico: -0,55%; Tecnología -0,64% Los peores: Energía -2,01%; Financieras -1,94%; Materiales -1,12 SECTOR FINANCIERO.- La Reserva Federal se ha mostrado a favor de la nueva regulación bancaria de Basilea III, que plantea un aumento de los requerimientos de capital para los bancos. Bajo la nueva normativa, el importe mínimo de capital subiría desde el 2% al 4,5%, y se aceptaría un 3,0% adicional para los bancos de mayor dimensión que tengan un riesgo sistémico. Por lo tanto, el nivel mínimo exigible de capital se situaría en el 7,5% de los activos ponderados por riesgo para los mayores bancos. APPLE (Cierre 338,04$; Var. Día: -1,57%).- Presenta el iCloud nueva plataforma que permitirá al usuario almacenar gratuitamente todo su contenido de música, libros, documentos y fotos y descargarlo automáticamente desde cualquier aparato electrónico de Apple. El iCloud, presentado por Steve Jobs, ofrecerá 5GB de almacenamiento gratuito y estará disponible en otoño. Actividad: Tecnología. GOLDMAN SACHS (Cierre 133,90$; Var. Día: -1,06%).- Vende su división de gestión de hipotecas Litton Loan Servicing por 600M.$. Ocwen Financial Corp pagará 263,7M.$ en efectivo a Goldman Sachs por la compañía y 337,4 en deuda de Litton. Con esta adquisición, Ocwen gestionará una cartera de hipotecas de 41,2bn.$, la mayor parte de las cuales son subprime. La actividad de la compañía es gestionar los cobros mensuales y gestionar las ejecuciones hipotecarias en casos de impago para los tenedores de las hipotecas o inversores en bonos e titulización hipotecaria. GS y Ocwen han acordado compartir las pérdidas que pudieran derivarse de demandas y reclamaciones pendientes por la actuación de la compañía durante la crisis de las hipotecas subprime. Actividad: Banca de inversión. SONY (Cierre 2029JPY; Var. Día: -1,50%).- Presenta su nueva consola portátil PS Vita, con pantalla táctil de alta calidad gráfica y alta conectividad. En EE.UU. podría comercializarse de forma exclusiva a través de AT&T a un precio de 300$ en su versión 3G. Sony intenta con este lanzamiento mejorar su imagen después de que los datos de numerosos usuarios fueran robados por hackers, lo que obligó a la compañía a cerrar sus redes durante prácticamente un mes.. Actividad: Fabricante de electrónica. Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warranted Equity Value, PER teórico. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Rafael León López http://www.bankinter.com/ David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opciónopen weblink in Browser" con el botón derecho del su ratón. "