Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (19)

Destacado

Destacado (20)

Similar a Informe de análisis 04.10.2012

Similar a Informe de análisis 04.10.2012 (20)

Más de Bankinter_es

Más de Bankinter_es (20)

Informe de análisis 04.10.2012

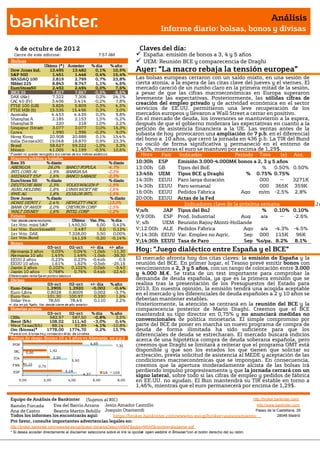

- 1. Análisis Informe diario: bolsas, bonos y divisas 4 de octubr e de 201 2 Claves del día: Cierre de este informe: 7:57 AM España: emisión de bonos a 3, 4 y 5 años Bolsas UEM: Reunión BCE y comparecencia de Draghi Último (*) Anterior % día % año Dow Jones Ind. 13.495 13.482 0,1% 10,5% Ayer: “La macro rebaja la tensión europea” S&P 500 1.451 1.446 0,4% 15,4% NASDAQ 100 2.819 2.799 0,7% 23,8% Las bolsas europeas cerraron con un saldo mixto, en una sesión de Nikkei 225 8.843 8.747 1,1% 4,6% cierta atonía, a la espera de las citas clave del jueves y el viernes. El EuroStoxx50 2.492 2.494 0,0% 7,6% mercado careció de un rumbo claro en la primera mitad de la sesión, IBEX 35 7.827 7.867 -0,5% -8,6% a pesar de que las cifras macroeconómicas en Europa superaron DAX (Ale) 7.322 7.306 0,2% 24,1% levemente las expectativas. Posteriormente, las sólidas cifras de CAC 40 (Fr) 3.406 3.414 -0,2% 7,8% FTSE 100 (GB) 5.826 5.809 0,3% 4,5% creación del empleo privado y de actividad económica en el sector FTSE MIB (It) 15.535 15.496 0,3% 3,0% servicios de EE.UU. permitieron una leve recuperación de los Australia 4.453 4.439 0,3% 9,8% mercados europeos y llevaron a Wall Street a cerrar en positivo. Shanghai A 2.185 2.153 1,5% -5,2% En el mercado de deuda, los inversores se mantuvieron a la espera, Shanghai B 220 218 1,0% 2,2% después de que el gobierno moderara las expectativas en cuanto a la Singapur (Straits) 3.077 3.077 0,0% 16,3% petición de asistencia financiera a la UE. Las ventas antes de la Corea 1.990 1.996 -0,3% 9,0% subasta de hoy provocaron una ampliación de 7 p.b. en el diferencial Hong Kong 20.908 20.888 0,1% 13,4% India (Sensex30) 19.048 18.870 0,9% 23,3% del bono a 10 años, que cerró la jornada en 436 p.b. La TIR del Bund Brasil 58.627 59.222 -1,0% 3,3% no osciló de forma significativa y permaneció en el entorno de México 41.005 41.199 -0,5% 10,6% 1,45%, mientras el euro se mantuvo por encima de 1,29$. * P ueden no quedar reco gido s lo s cierres de lo s índices asiático s. Hora País Indicador Periodo Tasa (e) Ant. Mayores subidas y bajadas Hora Tasa Ibex 35 % diario % diario 10:30h ESP Emisión 3.000-4.000M€ bonos a 2, 3 y 5 años ABENGOA 26,0% BANCO POPULA -4,7% 13:00h GB Tipos del BoE % 0.50% 0.50% INTL CONS AI 1,9% BANKIA SA -2,3% MEDIASET ESP 1,6% BANCO SABADE -2,3% 13:45h UEM Tipos BCE y Draghi % 0.75% 0.75% EuroStoxx 50 % diario % diario 14:30h EEUU Paro larga (14:30h) duración 000 -- 3271K DEUTSCHE BAN 2,3% VOLKSWAGEN-P -1,9% 14:30h EEUU Paro semanal 000 365K 359K ASML HOLDING 1,8% LVMH MOET HE -1,6% RWE AG 1,8% ESSILOR INTL -1,5% 16:00h EEUU Pedidos Fábrica Ago m/m -2.5% 2.8% Dow Jones % diario % diario 20:00h EEUU Actas de la Fed HOME DEPOT I 2,4% HEWLETT-PACK -13,0% Indicadores clave de la próxima semana Jm BANK OF AMER 2,0% CHEVRON CORP -1,5% WALT DISNEY 1,6% INTEL CORP -1,2% V;s/h JAP Tipos del BoJ % 0.10% 0.10% u Futuros V;9:00h ESP Prod. Industrial Aug a/a -- -2.6% lm *Var. desde cierre no cturno . Último Var. Pts. % día 1er.Vcto. mini S&P 1.450,50 6,00 0,42% V; s/h UEM Reunión Rajoy-Monti-Hollande (no.ajust.) 1er Vcto. EuroStoxx50 2.487 3,0 0,12% V;12:00h ALE Pedidos Fábrica Ago a/a -4.3% -4.5% 1er Vcto. DAX 7.328,00 5,50 0,00% V;14:30h EEUU Var. Empleo no Agric. Sep 000 115K 96K 1er Vcto.Bund 141,59 -0,20 -0,14% Bonos V;14:30h EEUU Tasa de Paro Sep %s/pa. 8.2% 8.1% 03-oct 02-oct +/- día +/- año Alemania 2 años 0,03% 0,04% -1,0pb -11,30 Hoy: “Juego dialéctico entre España y el BCE” Alemania 10 años 1,45% 1,46% -1,0pb -38,30 EEUU 2 años 0,23% 0,23% -0,4pb -0,9 El mercado afronta hoy dos citas claves: la emisión de España y la EEUU 10 años 1,61% 1,62% -0,5pb -26,16 reunión del BCE. En primer lugar, el Tesoso prevé emitir bonos con Japón 2 años 0,102% 0,102% 0,0pb -3,40 vencimientos a 2, 3 y 5 años, con un rango de colocación entre 3.000 Japón 10 años 0,768% 0,76% 0,4pb -22,40 y 4.000 M.€. Se trata de un test importante para comprobar la Diferenciales renta fija en punto s básico s Divisas demanda de deuda española, ya que es la primera emisión que se 03-oct 02-oct +/- día % año realiza tras la presentación de los Presupuestos del Estado para Euro-Dólar 1,2905 1,2920 -0,002 -0,4% 2013. En nuestra opinión, la emisión tendrá una acogida aceptable Euro-Libra 0,8028 0,8009 0,002 -3,7% en el mercado y los diferenciales de deuda españoles a 2 y 10 años se Euro-Yen 101,30 100,97 0,330 1,6% Dólar-Yen 78,60 78,49 0,110 2,2% deberían mantener estables. +/- día: en pb; %año : Var. desde cierre de año anterio r Posteriormente, la atención se centrará en la reunión del BCE y la Materias primas comparecencia posterior de Mario Draghi. Creemos que el BCE 03-oct 02-oct % día % año mantendrá su tipo director en 0,75% y no anunciará medidas no CRBs 582,97 587,50 -0,8% 3,5% convencionales de política monetaria. El simple compromiso por Brent ($/b) 108,02 111,40 -3,0% 0,4% West Texas($/b) 88,14 91,89 -4,1% -10,8% parte del BCE de poner en marcha un nuevo programa de compra de Oro ($/onza)* 1778,00 1774,70 0,2% 13,7% deuda de forma ilimitada ha sido suficiente para que los * P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres diferenciales de deuda se estrecharan. El mercado buscará indicios Primas de riesgo (bonos 10 y 2 años vs Alemania, en p.p.) acerca de una hipotética compra de deuda soberana española, pero POR 4,83 7,31 creemos que Draghi se limitará a reiterar que el programa OMT está IRL 0,00 1,92 disponible y que son los estados los que tienen que solictar su 2,20 activación, previa solicitud de asistencia al MEDE y aceptación de las ITA 3,60 condiciones macroeconómicas que se impongan. En consecuencia, FRA 0,15 0,75 creemos que la apertura moderadamente alcista de las bolsas irá ESP 3,19 2A 10A perdiendo impulso progresivamente y que la jornada cerrará con un 4,37 signo lateral, sobre todo si las cifras de empleo y pedidos de fábrica 0,00 2,00 4,00 6,00 8,00 en EE.UU. no ayudan. El Bun mantendrá su TIR estable en torno a 1,46%, mientras que el euro permanecerá por encima de 1,29$. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ Ana de Castro Beatriz Martín Bobillo Joaquin Otamendi Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento Castrillo 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 2. Análisis Informe diario: bolsas, bonos y divisas 1.- Entorno Económico ESPAÑA.- El Gobierno ha actualizado la presentación institucional para inversores extranjeros. Se accede desde el siguiente link: http://www.tesoro.es/doc/121001%20Presentation%20Kingdom%20of%20Spain%20REV.pdf Destacamos los siguientes aspectos: (i) La estimación de PIB 2014 es exactamente idéntica a la que acabamos de publicar en nuestra estrategia de inversión la semana pasada: +1,2%; (ii) Pag. 12, explicación del procedimiento para realizar los ajustes de déficit en CCAA; (iii) Pág. 18, procedimiento de transferencia de activos al “banco malo” o SGA; (iv) Pág. 20, esquema de conclusiones del informe de O.Wyman; (v) Págs 32 - 34, emisiones de deuda, coste promedio y financiación (especial carga de las emisiones netas de deuda sobre las letras, sobre los plazos más cortos, que es el mecanismo escogido por Alemania para mantener la presión sobre los gobiernos de manera que las reformas se acometan enseguida). PORTUGAL.- (i) Presentó un nuevo plan de aumento de impuestos, que elevará el tipo medio del IRPF desde el 9,8% hasta el 11,8%, además de introducir nuevos impuestos que gravarán las ganancias de capital y los bienes inmobiliarios. (ii) Realizó un swap de bonos en el que intercambió bonos con vencimiento en septiembre de 2013 por otrs con vencimiento en octubre de 2015, en un intento por reducir su nivel de endeudamiento a corto plazo y volver a obtener financiación en los mercados de capitales. UEM.- (i) El indicador PMI de servicios del mes de septiembre ha sido revisado levemente al alza, desde 46,0 hasta 46,1. (ii) Las ventas minoristas repuntaron de forma inesperada en el mes de agosto, al registrar un incremento de +0,1%. La tasa interanual también superó las expectativas, tras situarse en -1,3% frente a -1,9% estimado. EE.UU.- (i) El sector privado norteamericano generó 162k empleos en el mes de septiembresegún la encuesta ADP. Esta cifra supera las estimaciones de mercado, que esperaban una cifra de 140k, aunque las cifras de agosto sufrieron una revisión a la baja desde 201k hasta 189k. (ii) El ISM no manufacturero del mes de septiembre ha batió expectativas, al repuntar desde 53.7 hasta 55.1 cuando se esperaba una cifra de 53.4. (iii) La producción de petróleo en EE.UU. ascendió a 6,52 millones de barriles, el mayor nivel desde diciembre de 1996. Este aumento de la producción, junto con la caída de la demanda, provoco una bajada en el precio del petróleo. (iv) El candidato republicano Mitt Romney ha sido vencedor del primer debate para las elecciones presidenciales del 6 de noviembre, según las principales encuestas. BRASIL.- El PMI del sector servicios avanzó en septiembre desde 48.1 hasta 52.8, un nivel que indica expansión en la actividad económica. COREA DEL SUR.- La inversión extranjera directa aumentó +84,3% en el 3T frente al incremento de +41,7% registrado en el trimestre anterior. AUSTRALIA.- (i) Las ventas minoristas repuntaron en agosto +0,2% frente a +0,4% esperado y -0,8% anterior. (ii) Los premisos de construcción se incrementaron +6,4% en tasa mensual. En términos interanuales, este indicador del sector inmobiliari registra una caída de -15,4%. Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS# 2.- Bolsa española SECTOR FINANCIERO.- El Ministro de Economía esbozó ayer en el Congreso las líneas maestras de funcionamiento de la SGA o “banco malo”: (i) No tendrá licencia bancaria, sino que se confirma será una Sociedad de Gestión de Activos, con lo que se elude la necesidad de cumplir con los distintos requerimientos de solvencia y de concentración de riesgos, entre otros, exigibles a los bancos. (ii) El mix de pasivo (recursos) será sólo 10% capital y prácticamente 90% deuda avalada por el Estado (lo que, aparentemente, dejaría escasa participación a los inversores privados). Las entidades que transfieran sus activos a la SGA recibirán dicha deuda (bonos) en pago por los mismos, la cual, previsiblemente, procederán a descontar en el BCE para obtener liquidez (iii) No aclaró el descuento, ni dio ninguna referencia sobre los precios a los que se transferirán los activos, pero sí confirmó que "será el valor económico real fijado por un proceso de evaluación minucioso, que asegure la rentabilidad del vehículo y facilite la incorporación de inversores privados". Este es el aspecto más delicado y determinante de todos, en nuestra opinión. (iv) No se podrán traspasar los activos de menor valor económico. El umbral mínimo será de 100.000€ para inmuebles y 250.000€ para el crédito promotor. Entendemos que con esto se busca simplificar y dinamizar la futura gestión de los activos, minimizar los costes de gestión, y probablemente paquetizarlos para venderlos. Se estima que, una vez constituida la SGA y completadas las transferencias de activos, podría ser la compañía tenedora de activos inmobiliarios más grande de Europa, con unas 150.000 unidades inmobiliarias y unos 200.000 créditos hipotecarios. Los aspectos que consideramos claves de la SGA continúan sin conocerse: el mecanismo de fijación de precios de transferencia (es decir, los descuentos aplicables sobre los valores contables, lo que determinará las pérdidas adicionales que se verán forzadas a asumir las entidades) y el plazo para liquidar los activos que asuma. Parece probable que el Gobierno aclare alguno de estos aspectos mañana viernes. ENAGAS (Comprar, P. Objetivo: 15,34€; Cierre: 16,01€): Colocación acelerada del 5% de su capital.- Liberbank ha anunciado que ha dado mandato a Barclays para colocar un paquete de 11,9 millones de acciones de Enagás, Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ Ana de Castro Beatriz Martín Bobillo Joaquin Otamendi Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.

- 3. Análisis Informe diario: bolsas, bonos y divisas equivalentes al 5% de su capital. Por este motivo, la CNMV ha suspendido la negociación de Enagás hasta las 10h de hoy. Por el momento no se conoce el precio de colocación. Esta desinversión sigue a la realizada en septiembre por Sagane (entidad participada por las antiguas cajas de Murcia, Granada y Castilla La Mancha) a 14,7€/acción. Con estos cambios, los principales accionistas de Enagás serían los siguientes: SEPI 5%, Kutxabank 5%, Oman Oil Company 5%. Impacto: Negativo. ABENGOA (Cierre: 3,586€; Var: +14,5%): Ampliación de capital y split de acciones para preparar su debut en EEUU.- Abengoa ha llevado a cabo una ampliación de capital liberada mediante la emisión de nuevas acciones de clase B con cargo a reservas. Los accionistas actuales de Abengoa recibirán 4 Derechos de Asignación Gratuita por cada acción que tuvieran anteriormente y a su vez, cada derecho se convertirá en una nueva acción de la Clase B, por lo que el precio de referencia tomado para la negociación de las acciones y los derechos es la quinta parte (1/5) del precio de cierre de las acciones en la jornada del 2 de octubre, que fue 14,34€. Las nuevas acciones Clase B tienen los mismos derechos económicos que las acciones Clase A pero menores derechos políticos. Así, la compañía pretende facilitar su salida a la bolsa de Nueva York consolidando un núcleo estable de accionistas de referencia (los que mantienen las acciones de clase A). Esta operación es neutral para los accionistas por lo que la fuerte subida experimentada ayer se explica por el cierre de posiciones cortas. Impacto: Neutral. TELEFÓNICA (Neutral; Pº Obj: 15,5; Cierre: 10,49€; Var. Día: +0,11%): Se concreta la OPV de su filial alemana.- Completamos la información que publicábamos ayer. Como ya indicábamos Telefónica ha anunciado la OPV que podría alcanzar hasta el 20% de O2 Germany (su filial alemana), esperando captar entre 1.000M€ y 1.500M€. La compañía trata de incentivar la suscripción de la OPV ofreciendo un pago de dividendo en metálico a los nuevos accionistas de 500M€ correspondientes al ejercicio 2012, que se harán efectivos en 2013, con la intención de ir aumentándolo en los próximos años. Respecto a este punto, podría no ser suficiente para atraer a los nuevos accionistas si tenemos en cuenta que tendrán una participación claramente minoritaria, siendo Telefónica el principal socio que podrá tomar decisiones futuras sobre el dividendo. Además, la operadora no ha indicado en ningún momento que habrá un lock-up, periodo por el que se compromete a no sacar a la venta más acciones, lo que implica que podría seguir ampliando este proceso con un riesgo de perjudicar a los primeros accionistas minoritarios que acudan a la primera OPV. Considerando que la compañía creciera al mismo ritmo que en 2011 (ingresos 2012e_ 5.237M€ (+4%) y Ebitda 2012e 1.206M€ (+5%) y valorándola en 9.000M€, los accionistas que suscribieran la OPV estarían pagando 1,71x ingresos y 7,46x Ebitda, lo está por encima de las últimas operaciones en Europa (feb. 2011 en la que France Telecom vendió Orange Suiza a Aper por 6,5x Ebitda y 2012 Carlos Slim compró finalmente a 5,8x ebitda). Por tanto, es probable que tenga que rebajar algo el precio y colocar el 20% de 02 Germany a 1.500M€, lo que implica valorar la compañía en 7.500M€. Impacto: Neutral. 3.- Bolsas europeas ROYAL BANK OF SCOTLAND (Cierre 285,10GBP; Var. +0,2%): Cubierta en 3 días la OPV de Direct Line.- Han bastado 3 de los 9 días del road show para cubrir el libro de la OPV del 33% de Direct Line, en un rango de precios 160/195GBp. Tomando como referencia la parte superior de dicha banda, RBS captaría 975M GBP con esta operación, lo que equivaldría a valorar el 100% de Direct Line en 2.925M GBP. En 2008 el Estado tuvo que recapitalizar RBS, asumiendo como consecuencia de ello el 82% del capital. Una de las condiciones para esa recapitalización era la venta de determinados activos y actividades, razón por la que lleva a cabo ahora la OPV parcial de Direct Line. Impacto: Positivo. VOLKSWAGEN (Cierre: 141,30€; Var: -1,91%): Buscando alternativas.- El jefe del sindicado de VW, Bernd Osterloh, está presionando a la compañía para que lance un coche de bajo coste en los mercados emergentes y así, compensar la debilidad de la demanda en Europa. Impacto: Neutral. TESCO (Cierre: 328GBP; Var. Día: -2,6%): Consigue aumentar ventas sacrificando beneficios.- La mayor cadena minorista británica consiguió detener el descenso en sus ventas de los últimos 18 meses (+1,5% en el 1T y +0,1% en el 2T). El costoso plan de recuperación de ventas, consistió en la contratación de 8.000 nuevos vendedores para mejorar el servicio, y reformar algunas tiendas. Ha dado resultado, reflejándose positivamente en el incremento de las ventas del primer semestre del año. El incremento de los gastos (+1.600M$) necesario para revertir la tendencia negativa de las ventas, ha provocado un descenso en sus beneficios del -10% en el primer semestre del presente ejercicio. Se trata del primer descenso de sus beneficios en 20 años. Impacto: Negativo. DEUTSCHE TELEKOM (Cierre: 9,75€; Var. Día: +0,11%): Anuncia fusión con MetroPCS en sus unidades en EE.UU.- Confirmando los rumores que ya adelantábamos en nuestro informe diario ayer, ambas compañías han acordado la fusión de T-Mobile y Metro PCS, en la que Deustche Telekom tendrá el 74% y MetroPCS el 26%. La operación se materializará como una fusión en la que la firma más pequeña (MetroPCS), que cotiza en EE.UU., comprará T-Mobile USA (fusión invertida), si bien el acuerdo se estructurará como una recapitalización en la que MetroPCS hará un contra Split de 1x2 y además recibirá 1.500M$ en efectivo. La operación está pendiente de aprobación por los reguladores estadounidenses, pero debería cerrarse el primer semestre de 2013, y cotizar en EE.UU bajo el nombre de T-Mobile. El resultado de la fusión será una compañía con unos ingresos potenciales en 2012 de 24.800M$ y 42,5 millones de suscriptores. Las sinergias estimadas a valor actual según DT serían de 6.000-7.000M$ hasta 2017 y después, de 1.200M$-1.500M$ anuales. Impacto: Positivo. NOKIA (Cierre: 2,046€ Var. Día: -0,78%): Podría vender su sede central para obtener una mayor liquidez.- El fabricante de teléfonos móviles está tratando de vender su sede central a las afueras de Helsinki, como parte de Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ Ana de Castro Beatriz Martín Bobillo Joaquin Otamendi Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.

- 4. Análisis Informe diario: bolsas, bonos y divisas una campaña de desinversión de activos no estratégicos. Podrían obtener entre 200M€ y 300M€ por la venta de dicho inmueble. La liquidez de la compañía se ha visto mermada (-14%) a lo largo del presente ejercicio hasta los 4.200M€, entre otros gastos, por el pago del dividendo en el 2T. La intención de la compañía es vender la sede central para posteriormente hacer un alquiler con opción de compra ( sale and leaseback). Impacto: Positivo. 4.- Bolsa americana y otras S&P por sectores.- Los mejores: Telecos +1,05%; Consumo discrecional +0,81%; Financieras +0,78%. Los peores: Energía -1,11%; Materiales -0,47%; Consumo básico +0,31%. HP (Cierre: 14,91$; Var. Día: -12,96%).- La compañía adelantaba ayer malas perspectivas de cara a 2013, año en el se esperaba cierta recuperación de los beneficios. Así, Meg Whitman indicaba que HP espera un retroceso de sus ingresos en todas sus divisiones de negocio, a excepción del software, sorprendiendo negativamente la de servicios a compañías (-11%-13%), siendo esta división el pilar de la potencial recuperación, según el plan estratégico puesto en marcha hace un año por Whitman. HP estima que su BPA 2013 fiscal podría situarse en el rango 3,4$-3,6$ muy por debajo de lo estimado por el consenso de Reuters (4,18$) y que será en 2014 cuando recupere probablemente el crecimiento. Además, continuará con su plan de reestructuración que incluye la reducción de 29.000 puestos de trabajo en los próximos dos años. En consecuencia, las acciones de la compañía se vieron ayer fuertemente penalizadas con un retroceso de casi el 13%. Actividad: Tecnología. MARRIOT (Cierre: 39$; Var. Día: +0,96%).- La cadena de hoteles presentó unos resultados que batieron expectativas aunque sus perspectivas de cara al próximo trimestre decepcionaron. La mejor situación del mercado estadounidense que representa el 75% de su negocio ha conseguido compensar la debilidad europea. Resultados 3T comparados con el consenso de Reuters: Ingresos 2.730M$ (-4,87%) vs. 2.650M$e., BPA: 0,44$/acc. vs. - 0,52$/acc. ant. y 0,4$/acc. esperado, revPAR en EE.UU. muy positivo +6,3%, mientras que en Europa se vio beneficiado por los JJ.OO. +3,8%. No obstante, sus perspectivas decepcionaron, ya que espera un BPA 4T 0,52- 0,56$ vs. 0,57$ esperado. Actividad: Cadena hotelera. NUVASIVE (Cierre: 22,62$; Var. Día: -1,7%). La compañía revisaba a la baja sus previsiones de ingresos para 3T´12 provocando una caída del -20% en su cotización al cierre de la sesión. Nuvasive ha previsto una facturación de 147M$ en el 3T´12 frente a 155M$ esperados inicialmente (vs.153,6M$ estimados por Reuters). El principal motivo de esta caída de ventas es la pérdida de clientes en beneficio de sus principales competidores (Medtronic, Johnson&Johnson y Globus Medical), provocada por el elevado número de quejas por los retrasos en los proceso quirúrgicos y por las denegaciones de pago por parte de las aseguradoras. El próximo 29 octubre presentará resultados del 3T, cuando actualizará sus previsiones para el conjunto del año, inicialmente cifradas en: ingresos 628M$ y BPA ajustado 0,96$/acc. Actividad: Instrumental quirúrgico. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warranted Equity Value, PER teórico. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ Ana de Castro Beatriz Martín Bobillo Joaquin Otamendi Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.

- 5. Análisis Informe diario: bolsas, bonos y divisas Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ Ana de Castro Beatriz Martín Bobillo Joaquin Otamendi Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.