Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (17)

Destacado

Destacado (15)

Similar a FI Caso Tripping SA Bce Proyectado

Similar a FI Caso Tripping SA Bce Proyectado (20)

Más de finanzas_uca

Más de finanzas_uca (20)

Último

Último (20)

FI Caso Tripping SA Bce Proyectado

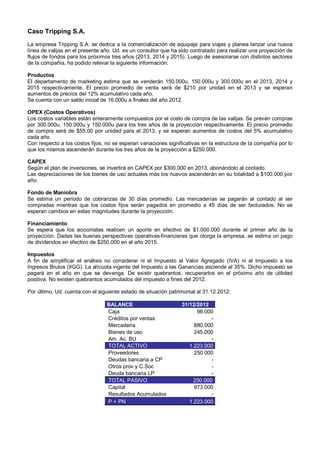

- 1. Caso Tripping S.A. La empresa Tripping S.A. se dedica a la comercialización de equipaje para viajes y planea lanzar una nueva línea de valijas en el presente año. Ud. es un consultor que ha sido contratado para realizar una proyección de flujos de fondos para los próximos tres años (2013, 2014 y 2015). Luego de asesorarse con distintos sectores de la compañía, ha podido relevar la siguiente información: Productos El departamento de marketing estima que se venderán 150.000u, 150.000u y 300.000u en el 2013, 2014 y 2015 respectivamente. El precio promedio de venta será de $210 por unidad en el 2013 y se esperan aumentos de precios del 12% acumulativo cada año. Se cuenta con un saldo inicial de 16.000u a finales del año 2012. OPEX (Costos Operativos) Los costos variables están enteramente compuestos por el costo de compra de las valijas. Se prevén compras por 300.000u, 150.000u y 150.000u para los tres años de la proyección respectivamente. El precio promedio de compra será de $55,00 por unidad para el 2013, y se esperan aumentos de costos del 5% acumulativo cada año. Con respecto a los costos fijos, no se esperan variaciones significativas en la estructura de la compañía por lo que los mismos ascenderán durante los tres años de la proyección a $250.000. CAPEX Según el plan de inversiones, se invertirá en CAPEX por $300.000 en 2013, abonándolo al contado. Las depreciaciones de los bienes de uso actuales más los nuevos ascenderán en su totalidad a $100.000 por año. Fondo de Maniobra Se estima un período de cobranzas de 30 días promedio. Las mercaderías se pagarán al contado al ser compradas mientras que los costos fijos serán pagados en promedio a 45 días de ser facturados. No se esperan cambios en estas magnitudes durante la proyección. Financiamiento Se espera que los accionistas realicen un aporte en efectivo de $1.000.000 durante el primer año de la proyección. Dadas las buenas perspectivas operativas-financieras que otorga la empresa, se estima un pago de dividendos en efectivo de $250.000 en el año 2015. Impuestos A fin de simplificar el análisis no considerar ni el Impuesto al Valor Agregado (IVA) ni el Impuesto a los Ingresos Brutos (IIGG). La alícuota vigente del Impuesto a las Ganancias asciende al 35%. Dicho impuesto se pagará en el año en que se devenga. De existir quebrantos, recuperarlos en el próximo año de utilidad positiva. No existen quebrantos acumulados del impuesto a fines del 2012. Por último, Ud. cuenta con el siguiente estado de situación patrimonial al 31.12.2012: BALANCE 31/12/2012 Caja 98.000 Créditos por ventas - Mercaderia 880.000 Bienes de uso 245.000 Am. Ac. BU - TOTAL ACTIVO 1.223.000 Proveedores 250.000 Deudas bancaria a CP - Otros prov y C.Soc - Deuda bancaria LP - TOTAL PASIVO 250.000 Capital 973.000 Resultados Acumulados - P + PN 1.223.000

- 2. SE PIDE a. Construir el flujo de fondos indirecto de valuación para los tres años de proyección. b. Construir el flujo de fondos directo de valuación para los tres años de proyección c. Construir el flujo de fondos indirecto de tesorería para los tres años de proyección. d. Construir el flujo de fondos directo de tesorería para los tres años de proyección. e. Construir el balance proyectado para los tres años de proyección. NOTA: considerar año de 360 días.