Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (20)

Similar a Consulta tributaria TASA

Similar a Consulta tributaria TASA (20)

Más de justiciayprehistoria

Más de justiciayprehistoria (19)

Último

Último (20)

Consulta tributaria TASA

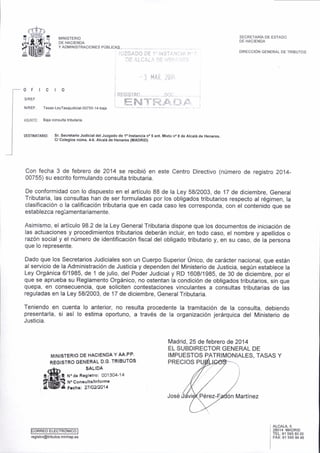

- 1. SECREÍARh DE ESTADO MINISTERIO OE HACIENDA Y DE HACIENDA ADMINISTRACIONES PÚBLICAS .: oF rc r0 F Tasas- LeyTa sajud icial-o 07 55- 14 -baja OIRECCION GENERAL DE TRTBUTOS i.i lii:Ci5li-?a S/REF N/R E j:ii,,; I Fií$"i i.r.rr,..,;': ASUNTo: Baja consulla l¡ibutaria DESTtttATARto: Sr. Secretario Judlclal del Juzgado de l. tnstancfa no 5 ant. C/ Coleg¡06 núm6. 4€. Atcatá de Henares (MADR|D) Mllo n' 8 de Alcatá de Henares. Con fecha 3 de febrero de 2014 se recibió en este Centro Directivo (número de registro 201400755) su escr¡to formulando consulta tr¡butaria. De conformidad con lo d¡spuesto en el artículo 88 de la Ley 58/2003, de l7 de diciembre, General Tributaria, las consultas han de ser formuladas por los obligados tributarios respecto al régimen, la clasificación o la calificación tributaria que en cada caso les corresponda, con el contenido que se establezca regiamentariamente. Asimismo, el artículo 98.2 de la Ley General Tributaria dispone que los documentos de ¡niciac¡ón de las actuac¡ones y proced¡mientos tributarios deberán ¡ncluir, en todo caso, el nombre y apellidos o razón social y el número de identificación fiscal del obligado tributario y, en su caso, de la persona que lo represente. Dado que los Secretarios Judiciales son un Cuerpo Superior único, de carácter nacional, que están al servicio de la Administración de Justicia y dependen del Ministerio de Justicia, según establece la Ley orgánica 6/1985, de I de julio, del Poder Judicial y RD 1608/1985, de 30 de diciembre, por el que se aprueba su Reglamento Orgánico, no ostentan la condición de obligados tributarios, sin que quepa, en consecuencia, que soliciten contestac¡ones vinculantes a consultas tributarias de las reguladas en la Ley 58/2003, de 17 de diciembre, General Tributaria. Teniendo en cuenta lo anterior, no resulta procedente la tramitación de la consulta, debiendo presentarla, si así lo estima oportuno, a través de la organización jerárquica del Ministerio de Justicia. MINISTERIO DE HACIENOA Y AA.PP. REGISTRO GENERAL D.G. TRIBUTOS SALIDA N' do Rog¡!tro: 001304-14 N' Con!ulla/lnformo F.ch.t Madrid, 25 de febrero de 2014 EL SUBDIRECTOR GENERAL DE IMPUESTOS PATRIMONIALES, TASAS Y PRECIOS 271O2J2O14 Martínez ldóR-R-EóEiEdTF6-Nr¡-dl registro@tributos.minhap.es ALCALA. 5 28014 MADRIO TEL: 91 595 80 00 FAX: 91 595 8.{ 46