Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a La reserva-tributaria (1)

Similar a La reserva-tributaria (1) (20)

Último

Último (20)

La reserva-tributaria (1)

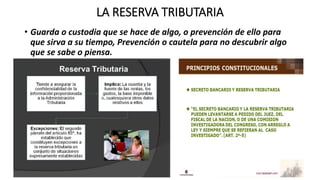

- 1. LA RESERVA TRIBUTARIA • Guarda o custodia que se hace de algo, o prevención de ello para que sirva a su tiempo, Prevención o cautela para no descubrir algo que se sabe o piensa.

- 2. PROCESO DE LA RESERVA TRIBUTARIA El secreto bancario y la reserva tributaria pueden levantarse a pedido del juez, del Fiscal de la Nación, o de una comisión investigadora del Congreso con arreglo a ley y siempre que se refieran al caso investigado. De otro lado, el numeral 10 del mismo artículo 2 señala que toda persona tiene derecho: Al secreto y a la inviolabilidad de sus comunicaciones y documentos privados. Las comunicaciones, telecomunicaciones o sus instrumentos sólo pueden ser abiertos, incautados, interceptados o intervenidos por mandamiento motivado del juez, con las garantías previstas en la ley. Se guarda secreto de los asuntos ajenos al hecho que motiva su examen. Los documentos privados obtenidos con violación de este precepto no tienen efecto legal. la Administración Tributario (y sus funcionarios, empleados y personal que acceda a la información) está en la obligación, y por tal razón es responsable, de asegurar la confidencialidad de dicha información reservada (mantener en estricta reserva toda la información calificada como reservada que llegue a su conocimiento en el ejercicio de sus funciones, sin poder comunicarlo, ni revelarlo, directa ni indirectamente a persona alguna) y de utilizarla de acuerdo a ley (rigurosamente para el cumplimiento de sus fines institucionales propios).

- 3. EXCEPCIONES DE LA RESERVA TRIBUTARIA

- 4. PRONUNCIAMIENTOS DEL TRIBUNAL CONSTITUCIONAL SOBRE LA RESERVA TRIBUTARIA