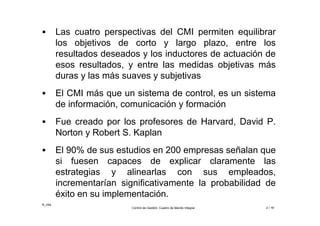

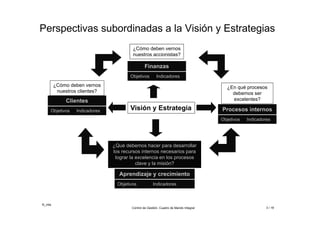

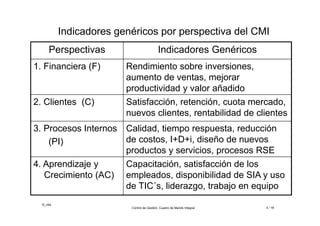

El documento describe el Cuadro de Mando Integral (CMI), el cual traduce la misión, visión y estrategias de una empresa en un conjunto de medidas de desempeño para determinar el avance hacia los objetivos. El CMI incluye cuatro perspectivas (financiera, clientes, procesos internos, aprendizaje y crecimiento) y permite equilibrar objetivos a corto y largo plazo. Fue creado por profesores de Harvard para mejorar la probabilidad de éxito en la implementación de la estrategia.