Informe análisis 31 05 2011

•

0 recomendaciones•65 vistas

1. Los datos macroeconómicos de varios países mostraron resultados mixtos, con el IPC de España desacelerándose, el PMI manufacturero de Japón mejorando y el PIB de Canadá creciendo menos de lo esperado. 2. Moody's revisó a la baja la perspectiva de Japón y el Banco Central de Rusia subió los tipos de interés. 3. Los datos de producción industrial y vivienda de Japón fueron mayormente negativos.

Más contenido relacionado

La actualidad más candente

La actualidad más candente (16)

Similar a Informe análisis 31 05 2011

Similar a Informe análisis 31 05 2011 (20)

Más de Bankinter_es

Más de Bankinter_es (20)

Último

Último (20)

Informe análisis 31 05 2011

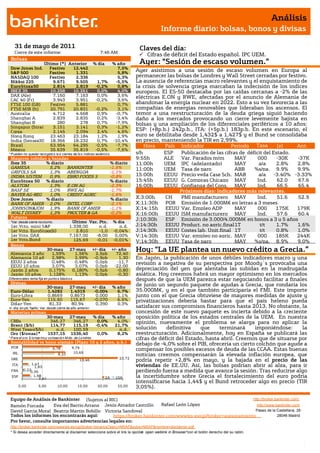

- 1. Análisis Informe diario: bolsas, bonos y divisas 31 de mayo de 2011 Claves del día: Cierre de este informe: 7:46 AM Cifras de déficit del Estado español. IPC UEM. Bolsas Último (*) Anterior % día % año Ayer: “Sesión de escaso volumen.” Dow Jones Ind. Festivo 12.442 7,5% S&P 500 Festivo 1.331 5,8% Ayer asistimos a una sesión de escaso volumen en Europa al NASDAQ 100 Festivo 2.336 5,3% permanecer las bolsas de Londres y Wall Street cerradas por festivo. Nikkei 225 9.671 9.505 1,7% -5,5% La ausencia de referencias macro relevantes y el enquistamiento de EuroStoxx50 2.814 2.819 -0,2% 0,8% la crisis de solvencia griega marcaban la indecisión de los índices IBEX 35 10.258 10.261 0,0% 4,0% europeos. El ES-50 destacaba por las caídas cercanas a -2% de las DAX (Ale) 7.160 7.163 0,0% 3,6% eléctricas E.ON y RWE, afectadas por el anuncio de Alemania de CAC 40 (Fr) 3.943 3.951 -0,2% 3,6% FTSE 100 (GB) Festivo 5.881 0,7% abandonar la energía nuclear en 2022. Esto a su vez favorecía a las FTSE MIB (It) 20.791 20.831 -0,2% 3,1% compañías de energías renovables que lideraban los ascensos. El Australia 4.712 4.668 0,9% -0,7% temor a una reestructuración de la deuda griega siguió haciendo Shanghai A 2.839 2.835 0,2% -3,4% daño a los mercados provocando un cierre levemente bajista en Shanghai B 280 278 0,7% -7,9% bolsas y una ampliación de los diferenciales periféricos a 10 años: Singapur (Straits) 3.151 3.141 0,3% -1,2% Corea 2.145 2.094 2,4% 4,6% ESP: (+8p.b.) 242p.b., ITA: (+5p.b.) 183p.b. En este escenario, el Hong Kong 23.463 23.184 1,2% 1,9% euro se debilitaba desde 1,432$ a 1,427$ y el Bund se consolidaba India (Sensex30) 18.366 18.232 0,7% -10,4% en precio, manteniendo la TIR en 2,99%. Brasil 63.954 64.295 -0,5% -7,7% Hora País Indicador Periodo Tasa (e) Ant. México 35.639 35.819 -0,5% -7,6% Tasa * P ueden no quedar reco gido s lo s cierres de lo s índices asiático s. s/h ESP Publicación de las cifras de déficit del Estado. Mayores subidas y bajadas 9:55h ALE Var. Parados m/m MAY 000 -30K -37K Ibex 35 % diario % diario 11:00h UEM IPC (adelantado) MAY a/a 2.8% 2.8% GAMESA 5,2% BANKINTER -1,5% 11:00h UEM Tasa de paro ABR %s/pa. 9.9% 9.9% GRIFOLS SA 1,3% ABENGOA -1,1% INDRA SISTEM 0,9% EBRO FOODS S -0,8% 15:00h EEUU Precio vvda Case Sch. MAR a/a -3.40% -3.33% EuroStoxx 50 % diario % diario 15:45h EEUU G. Compras Chicago MAY S&P/CaseShiller Ind. 62.0 67.6 ALSTOM 1,3% E.ON AG -2,3% 16:00h EEUU Confianza del Cons. MAY ChicagoChicago Ind. 66.5 65.4 BASF SE 1,0% RWE AG -1,7% Próximos días: Indicadores más relevantes. BAYER AG-REG 1,0% CREDIT AGRIC -1,6% consumidor Dow Jones % diario % diario X;3:00h CH PMI manufacturero MAY Ind. 51.6 52.9 BANK OF AMER 2,0% INTEL CORP -2,1% X;11:30h POR Emisión de 1.000M€ en letras a 3 meses JOHNSON&JOHN 1,9% BANK OF AMER -1,1% X;14:15h EEUU Var. Empleo ADP MAY 000 175K 179K WALT DISNEY 1,3% PROCTER & GA -0,2% X;16:00h EEUU ISM manufacturero MAY Ind. 57.6 60.4 Futuros *Var. desde cierre no cturno . Último Var. Pts. % día J;10:30h ESP Emisión de 3.000/4.000M€ en bonos a 3 y 5 años 1er.Vcto. mini S&P 1.338,00 n.d. n.d. J;14:30h EEUU Product. no agríc.final 1T t/t 1.7% 1.6% 1er Vcto. EuroStoxx50 2.810 -1,0 -0,04% J;14:30h EEUU Costes lab. Unit.final 1T t/t 0.8% 1.0% 1er Vcto. DAX 7.167,00 -8,00 0,00% V;14:30h EEUU Var. empleo no agric. MAY 000 185K 244K 1er Vcto.Bund 125,69 -0,01 -0,01% V;14:30h EEUU Tasa de paro MAY %s/pa. 8.9% 9.0% Bonos 30-may Alemania 2 años 1,59% 27-may 1,56% +/- día +/- año 2,5pb 72,40 Hoy: “La UE plantea un nuevo crédito a Grecia.” Alemania 10 años 2,98% 2,99% -0,9pb 1,30 En Japón, la publicación de unos débiles indicadores macro y una EEUU 2 años 0,48% 0,48% 0,0pb -11,7 revisión a negativa de su perspectiva por Moody´s provocaba una EEUU 10 años 3,07% 3,07% 0,0pb -22,00 Japón 2 años 0,175% 0,180% -0,5pb -0,80 depreciación del yen que alentaba las subidas en la madrugada Japón 10 años 1,128% 1,13% 0,0pb -0,30 asiática. Hoy creemos habrá un mayor optimismo en los mercados Diferenciales renta fija en punto s básico s después de que la UEM parezca estar negociando facilitar a finales Divisas de junio un segundo paquete de ayudas a Grecia, que rondaría los 30-may 27-may +/- día % año Euro-Dólar 1,4282 1,4319 -0,004 6,7% 35.000M€, y en el que también participaría el FMI. Este importe Euro-Libra 0,8669 0,8673 0,000 1,1% junto con el que Grecia obtuviese de mayores medidas de ajuste y Euro-Yen 115,60 115,67 -0,070 6,6% privatizaciones debería bastar para que el país heleno pueda Dólar-Yen 81,33 80,94 0,390 0,3% +/- día: en pb; %año : Var. desde cierre de año anterio r satisfacer sus compromisos financieros hasta 2013. No obstante, la Materias primas concesión de este nuevo paquete es incierta debido a la creciente 30-may 27-may % día % año oposición política de los estados centrales de la UEM. En nuestra CRBs 346,27 346,27 0,0% 4,0% opinión, nuevamente el problema se alarga para no aplicar la Brent ($/b) 114,77 115,19 -0,4% 21,7% West Texas($/b) n.d. 100,59 n.d. solución definitiva que terminará imponiéndose: la Oro ($/onza)* 1537,15 1536,40 0,0% 8,2% reestructuración. Adicionalmente, hoy en España se publicará las * P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres cifras de déficit del Estado, hasta abril. Creemos que de situarse por Rentabilidad vs bono alemán (Plazo 10 y 2 años, p.b.) debajo de -4,0% sobre el PIB, ofrecería un cierto colchón que ayude a POR 9,79 6,78 compensar los posibles excesos de deuda de las CCAA. Estas buenas IRL 10,65 8,10 noticias creemos compensarán la elevada inflación europea, que 23,72 GRE 13,46 podría repetir +2,8% en mayo, y la bajada en el precio de las ITA 1,47 1,83 viviendas de EE.UU. Así, las bolsas podrían abrir al alza, para ir FRA 0,230,36 perdiendo fuerza a medida que avance la sesión. Tras reducirse algo ESP 1,98 2,41 2A 10A la incertidumbre sobre Grecia el fortalecimiento del euro podría intensificarse hacia 1,44$ y el Bund retroceder algo en precio (TIR 0,00 5,00 10,00 15,00 20,00 25,00 3,05%). Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Rafael León López http://www.bankinter.com/ David García Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 2. Análisis Informe diario: bolsas, bonos y divisas 1.- Entorno Macro. ESPAÑA.- El dato preliminar del IPC frenó su escalada en mayo al situarse en +3,5% en tasa interanual, frente a +3,7% estimado y +3,8% anterior. RUSIA.- El Banco Central de Rusia ha elevado 25p.b. los tipos de interés de depósitos hasta 3,5%, manteniendo sin cambios los de refinanciación en 8,25%. El tipo director también se ha mantenido inalterado en 5,50%. CHINA.- El indicador adelantado avanzó en abril al situarse en 102,11 vs 101,71 esperado vs 101,76. CANADÁ.- El PIB del 1T anualizado, se situó algo por debajo de lo estimado: +3,9% vs +4,0% esperado vs +3,1% anterior, revisado a peor desde +3,3%. Destaca la buena evolución de la inversión, mientras que el consumo y gasto público permanecieron planos. JAPÓN.- (i) Moody´s ha revisado a negativa la perspectiva de Japón presionando al Gobierno de Naoto Kan a tomar nuevas medidas que reduzcan el exorbitado endeudamiento. (ii) El PMI manufacturero se situó en mayo en 51,3 vs 45,7 anterior. (iii) El consumo de los hogares se contrajo en abril -3,0% en tasa intermensual frente a - 2,7% esperado vs -8,5% anterior. (iv) La tasa de desempleo aumentó en abril a 4,7%, tal y como se esperaba frente a 4,6% anterior. (v) El dato preliminar de la producción industrial aumentó menos de lo esperado en abril: +1,0% vs +2,0% esperado vs -15,5% anterior. Esto empeora el retroceso de la tasa interanual hasta -14,0% vs - 12,4% esperado vs -13,1% anterior. (vi) La producción de vehículos aumentó su caída en abril en tasa interanual: - 60,1% vs -57,3% anterior. (vii) Los pedidos de construcción aumentaron en tasa interanual a +31,4% vs -11,0% anterior. (viii) Las viviendas iniciadas se aumentaron +0,3% a/a en abril frente a -3,0% esperado vs -2,4% anterior. COREA DEL SUR.- (i) La producción industrial descendió inesperadamente en abril: -1,4% vs +0,5% esperado vs +1,4% anterior. Esto rebaja la tasa interanual a +6,9% vs +9,2% esperado vs +9,0% anterior. (ii) La producción del sector servicios se aceleró +3,1% vs +3,0% anterior, revisado a mejor desde +2,7%. (iii) El indicador adelantado de abril se situó en 1,1% vs 1,6% anterior. INDIA.- El PIB del 1T se situó en 7,8% a/a vs 8,1% esperado vs 8,3% anterior, revisado desde 8,2%. ALEMANIA.- Las ventas minoristas en abril aumentaron menos de lo esperado +0,65 vs. +1,8% esperado y -2,7% anterior (dato revisado desde -2,1%). Así, la tasa interanual se situó en +3,6% vs. +1,5% e. y -3,6% anterior (revisado desde -3,5%). SUIZA.- Decepción en el PIB suizo que avanza en tasa intertrimestral en el 1T +0,3% vs. +0,7% esperado y +0,8% anterior (revisado desde +0,9%). Así en tasa interanual se sitúa en +2,4% vs. +3% e. y +3,1% anterior. Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS# 2.- Bolsa española xx. AMADEUS (Comprar; Cierre: 14,01€; Var. Día: +0,39%): Firma un contrato de gestión de billetes con All Nippon Airways.- El contrato entrará en vigor en junio y Amadeus gestionará los pasajes de ANA hasta 2015. El contrato le permitirá reforzar su presencia en Asia tras haber firmado un acuerdo similar con Korean Air e incrementará en un 7% el número de pasajeros gestionados por Amadeus en su plataforma tecnológica Altea. El objetivo de Amadeus es llegar a unos 600 millones de pasajeros al año a finales de 2013. Impacto: Positivo. SPAINAIR (No cotiza): Podría estar en conversaciones con Aerolíneas Turcas.- Según algunos rumores la aerolínea turca podría adquirir el 49% de la compañía española. Impacto: Positivo. EBRO FOODS (Comprar; P.Obj. 17€; Cierre 16,46 €; Var. Día: -0,81%): Los accionistas de Sunrice rechazaron la oferta de compra de la compañía.- Ebro no ha alcanzado el apoyo necesario de los actuales accionistas de Sunrice (se necesitaba el 75%), para la compra de la compañía por una cifra en torno a 440M€. Por tanto, los planes expansivos de Ebro por la zona de Asia-Pacífico tendrán que esperar. Impacto: Negativo. IBERDROLA RENOVABLES (Cierre: 3,045€; Var. Día: +0,00%): Los accionistas respaldan la fusión con la matriz.- El 89% del accionariado apoya el retorno de Iberdrola Renovables al seno de su matriz. Los accionistas recibirán 0,3027 acciones de Iberdrola por cada título de Renovables más un dividendo de 1,2€ por acción. Impacto: Positivo. 3.- Bolsas europeas VOLKSWAGEN (Cierre: 115,25€; Var. Día: +0,40%): Podría presentar una oferta por MAN en los próximos días.- Volkswagen ya comunicó su intención de hacer una oferta de 95€ en efectivo por cada acción de MAN, que supondría valorar la compañía en 13,8bn.€. Aunque la oferta parece poco atractiva, VW ha superado el 30% de participación en MAN lo que, según la legislación alemana, le permitiría seguir comprando acciones en el mercado. El objetivo de Volkswagen es integrar MAN y Scania, de la que posee un 45% y dar lugar a uno de los primeros fabricantes de camiones del mundo, amenazando el liderazgo de Daimler. Impacto: Positivo. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Rafael León López http://www.bankinter.com/ David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.

- 3. Análisis Informe diario: bolsas, bonos y divisas VOESTALPINE (Cierre 33,30€; Var. Día: -1,42%).- Sus resultados mejoran las estimaciones.- La compañía presentó un EBIT 4T por encima de la expectativa: 326M€ (+34% vs 4T ant.) vs 254M€ esperados. Aumenta a su vez el dividendo hasta 0,80 € por título desde 0,30 € anterior. En cuanto a sus perspectivas para 2011/12, añade que prevé que sus resultados serán aún mejores. Impacto: Positivo. FRANCE TELECOM (Cierre: 15,78€; Var. Día: -0,03%): Nuevo plan hasta 2015.- La compañía de telecomunicaciones ha publicado un adelanto de estimaciones previas al día del inversor que se celebra hoy. Sus perspectivas 2011-2013 apuntan a un incremento de los ingresos +0,6%; Cash flow operativo: 27.000M€ (en dicho periodo) e inversiones 18.500M€. Además, establece un guidance adicional para 2014-2015 con incremento de las ventas de +2,7%; Ebitda +3,4% confirmando un dividendo estable hasta 2013, pudiendo estar incluso por encima. Impacto: Neutral. 4.- Bolsa americana y otras Ayer bolsas americanas cerradas por festivo (Memorial Day). APPLE (Cierre 337,41$; Var. Día: +0,72%).- Samsung ha pedido ha pedido a un juzgado que Apple le permita tener acceso a los modelos de nueva generación de Iphone y Ipad. La petición viene provocada por la sentencia de un juez anterior, que exigió a Samsung entregar a Apple copias de determinados dispositivos por posible plagio. Samsung alega que si el acceso no se produce en ambos sentidos la compañía quedaría en una clara desventaja competitiva. Actividad: Tecnología. INTEL (Cierre 22,21$; Var. Día: -1,29%).- La compañía desvela que pondrá a la venta un nuevo tipo de ordenador estilo “tableta”. Será un modelo ligero pero con elevadas prestaciones, que servirá a Intel para competir con Apple en ese segmento. Actividad: Fabricante de microchips. CHRYSLER.- El estado canadiense podría vender su participación en Chrysler, que asciende al 1,7%, directamente a la italiana Fiat. No obstante, la compañía de automóviles esperará para ver el precio por título al que el estado americano vende su participación. Actividad: Fabricante de coches. NYSE EURONEXT (Cierre 35,67$; Var. Día: +0,42%).- La compañía podría acabar comprando la compañía de liquidación de valores LCH así como terminar la operación de fusión de Deutsche Boerse. LCH serviría como plataforma de liquidación de las operaciones OTC, mientras que Eurex serviría para liquidar las operaciones listadas. Actividad: Bolsas y mercados. HP (Cierre 36,96$; Var. Día: +1,12%).- La compañía está retirando del mercado un número significativo de baterías de litio ante las quejas recurrentes por rotura o sobrecalentamiento. Se retirarán 162.600 baterías que HP importó de China. Actividad: Informática. Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warranted Equity Value, PER teórico. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Rafael León López http://www.bankinter.com/ David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.