Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Hecho imponible

Similar a Hecho imponible (20)

Más de anayelio

Más de anayelio (20)

Último

Último (20)

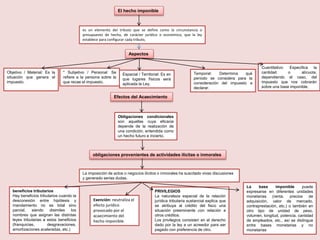

Hecho imponible

- 1. es un elemento del tributo que se define como la circunstancia o presupuesto de hecho, de carácter jurídico o económico, que la ley establece para configurar cada tributo, Exención: neutraliza el efecto jurídico provocado por el acaecimiento del hecho imponible. PRIVILEGIOS La naturaleza especial de la relación jurídica tributaria sustancial explica que se atribuya al crédito del fisco una situación preeminente con relación a otros créditos. Los privilegios consisten en el derecho dado por la ley a un acreedor para ser pagado con preferencia de otro. El hecho imponible Aspectos Objetivo / Material: Es la situación que genera el impuesto. * Subjetivo / Personal: Se refiere a la persona sobre la que recae el impuesto. Espacial / Territorial: Es en que lugares físicos será aplicada la Ley. Temporal: Determina qué período se considera para la consideración del impuesto a declarar. Cuantitativo: Especifica la cantidad o alícuota, dependiendo el caso, del impuesto que nos cobrarán sobre una base imponible. Efectos del Acaecimiento Obligaciones condicionales son aquellas cuya eficacia depende de la realización de una condición, entendida como un hecho futuro e incierto. beneficios tributarios Hay beneficios tributarios cuando la desconexión entre hipótesis y mandamiento no es total sino parcial, siendo disimiles los nombres que asignan las distintas leyes tributarias a estos beneficios (franquicias, desgravaciones, amortizaciones aceleradas, etc.) obligaciones provenientes de actividades ilícitas o inmorales La imposición de actos o negocios ilícitos o inmorales ha suscitado vivas discusiones y generado serias dudas. La base imponible puede expresarse en diferentes unidades monetarias (renta, precios de adquisición, valor de mercado, contraprestación, etc.) o también en otro tipo de unidad de peso, volumen, longitud, potencia, cantidad de empleados, etc., así se distingue entre bases monetarias y no monetarias