Descargado 123 veces

![UNIVERSIDAD SAN AGUSTIN Capítulo II Documentos Administrativos CPC. Hugo García Rivadeneira [email_address] DOCUMENTACION ADMINISTRATIVA](https://image.slidesharecdn.com/docadm2-091026222459-phpapp02/85/Presentacion-documentacion-Administartiva-1-320.jpg)

![UNIVERSIDAD SAN AGUSTIN Capítulo II Documentos Societarios CPC. Hugo García Rivadeneira [email_address] DOCUMENTACION ADMINISTRATIVA](https://image.slidesharecdn.com/docadm2-091026222459-phpapp02/85/Presentacion-documentacion-Administartiva-9-320.jpg)

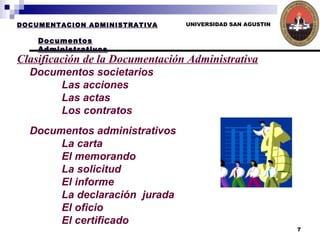

El documento describe diferentes tipos de documentos administrativos y societarios, incluyendo sus definiciones y usos. Explica que las acciones representan la propiedad sobre una parte de una compañía, y que las actas documentan los hechos de las reuniones. También cubre contratos como acuerdos que generan derechos y obligaciones entre partes.

![Guia 2[1]](https://cdn.slidesharecdn.com/ss_thumbnails/guia21-110518164436-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Guia 2[1]](https://cdn.slidesharecdn.com/ss_thumbnails/guia21-110518164916-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)