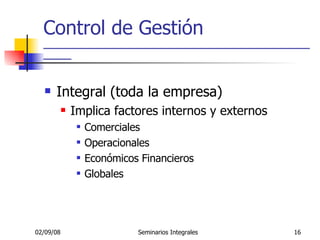

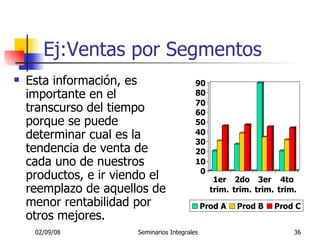

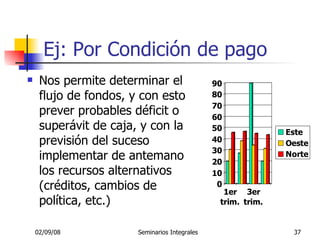

El documento describe las principales herramientas y conceptos del control de gestión para administrar una empresa. Recomienda implementar un sistema de información gerencial modular que proporcione información actualizada sobre factores críticos como ventas, costos, flujo de efectivo y rentabilidad para facilitar la toma de decisiones estratégicas que conduzcan a lograr los objetivos y el crecimiento de la empresa.

![El pronostico financiero[1]](https://cdn.slidesharecdn.com/ss_thumbnails/elpronosticofinanciero1-140522023654-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)