Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a T2 c clase

Similar a T2 c clase (20)

Último

Último (20)

T2 c clase

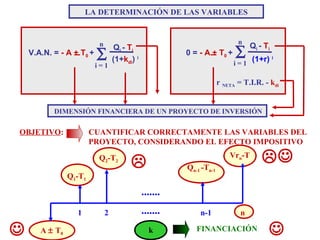

- 1. LA DETERMINACIÓN DE LAS VARIABLES n V.A.N. = - A + T0 + ∑ i=1 n Q i - Ti (1+kdi) i 0 = - A + T0 + ∑ i=1 Q i - Ti (1+r) i r NETA = T.I.R. - kdi DIMENSIÓN FINANCIERA DE UN PROYECTO DE INVERSIÓN OBJETIVO: CUANTIFICAR CORRECTAMENTE LAS VARIABLES DEL PROYECTO, CONSIDERANDO EL EFECTO IMPOSITIVO Q2-T2 Vrn-T Qn-1 -Tn-1 Q1-T1 ....... 1 A ± T0 2 ....... k n-1 n FINANCIACIÓN

- 2. En líneas generales, el I.S. de un ejercicio se calcula sobre el resultado contable, con ciertos ajustes o diferencias temporales o permanentes.

- 3. CÁLCULO GENERAL DEL IMPUESTO SOBRE SOCIEDADES + COBROS DE EXPLOTACIÓN - PAGOS DE EXPLOTACIÓN = Qi, ai - C.A.TÉCNICA FISCALMENTE DEDUCIBLE Dirección Financiera C. De Caja Y Activo ± ∆∇ PATRIMONIO + IMPUTACIÓN DE SUBVENCIONES - CARGAS FINANCIERAS CAPITALES AJENOS (Préstamos, Leasing, Empréstitos) - GASTOS FINANCIEROS IMPUTABLES AL PERIODO = BASE IMPONIBLE * t% S/ BASE IMPONIBLE IMPUESTOS DEL PERIODO Impuesto de Sociedades C. del devengo Activo y Pasivo

- 4. CÁLCULO GENERAL DEL IMPUESTO SOBRE SOCIEDADES + COBROS DE EXPLOTACIÓN - PAGOS DE EXPLOTACIÓN = Qi, ai - C.A.TÉCNICA FISCALMENTE DEDUCIBLE ± Qi despues de Impuestos + VR ai (Venta de activos) ∆∇ PATRIMONIO + IMPUTACIÓN DE SUBVENCIONES - CARGAS FINANCIERAS CAPITALES AJENOS (Préstamos, Leasing, Empréstitos) - GASTOS FINANCIEROS IMPUTABLES AL PERIODO = BASE IMPONIBLE * t% S/ BASE IMPONIBLE IMPUESTOS DEL PERIODO

- 5. EJERCICIO 2.2 Una empresa adquiere un bien de coste 20.000 euros. Su sistema de amortización es el lineal en 5 años sobre el valor de adquisición y piensa vender el bien al final de su vida útil por 2.000 euros Sabemos además que los Cobros y Pagos durante los cinco años siguientes son de 15.000 y 9.000 respectivamente. K=10%. El tipo impositivo es el 30%. DETERMINAR la viabilidad del proyecto

- 6. EJERCICIO 2.2 Una empresa adquiere un bien de coste 20.000 euros. Su sistema de amortización es el lineal en 10 años sobre el valor de adquisición y el valor de mercado a los 5 años sería de 2.000 euros. Sabemos además que los Cobros y Pagos durante los cinco años siguientes son de 15.000 y 9.000 respectivamente. K=10%. El tipo impositivo es el 30%. DETERMINAR la viabilidad del proyecto Ci Pi Qiai Qiai CAF VAR PAT BI de Activo t Qidi 15.000 -9.000 6.000 15.000 -9.000 6.000 15.000 -9.000 6.000 15.000 -9.000 6.000 6.000 -2.000 6.000 -2.000 6.000 -2.000 6.000 -2.000 4.000 4.000 4.000 4.000 -1.200 4.800 -1.200 4.800 -1.200 4.800 -1.200 4.800 k VAN Tir 0,1 182,72 € 10,33% 15.000 -9.000 6.000 6.000 -2.000 -8.000 -4.000 0 8.000

- 7. CÁLCULO GENERAL DEL IMPUESTO SOBRE SOCIEDADES + COBROS DE EXPLOTACIÓN - PAGOS DE EXPLOTACIÓN = Qi, ai - C.A.TÉCNICA FISCALMENTE DEDUCIBLE ± ∆∇ PATRIMONIO = BASE IMPONIBLE de Activo * t% S/ BASE IMPONIBLE IMPUESTOS DEL PERIODO

- 8. TIPO DE GRAVÁMEN GENERAL: 30%. RÉGIMEN EMPRESAS DE REDUCIDA DIMENSION (PYMEs) : 25% (Empresas cuyo importe neto de la cifra de negocios del periodo impositivo inmediato anterior no supere los 10.000.000 de euros€) Este tipo se aplica a los primeros 300.000 € de la base imponible, el resto queda sujeto al tipo general. RÉGIMEN ESPECIAL MICROEMPRESAS : 20% http://www.francomolina.es/tipos-impositivos-en-el-impusto-sobre-sociedades/

- 9. COMPENSACIÓN DE BASES IMPONIBLES NEGATIVAS LAS BASES IMPONIBLES NEGATIVAS PODRÁN SER COMPENSADAS CON LAS RENTAS POSITIVAS DE LOS PERIODOS IMPOSITIVOS QUE CONCLUYAN EN LOS QUINCE AÑOS INMEDIATOS Y SUCESIVOS. (Artículo 25.1 del TRLIS) EJEMPLO Año 1 Año 2 500 -700 B. IMPONIBLE - 2.000 - 1.000 1.200 4.000 B. IMP. COMPENSADA - 2.000 - 3.000 -1.800 2.200 0 0 0 -660 500 -700 850 240 Qi, ai . . . T (30%) B. I. COMPENSADA Qi, di = Qi, ai - Ti Año 3 Año 4 850 900 ..... Año 15

- 10. EL DESEMBOLSO INICIAL A ± T0 MENOS LAS DEDUCCIONES FISCALES EL CAPITAL INVERTIDO SERÁ LA SUMA DE TODOS LOS ACTIVOS Y GASTOS NECESARIOS PARA EL NUEVO PROYECTO ACTIVOS NO CORRIENTES: INMOVILIZADO MATERIAL INMOVILIZADO INTANGIBLE + ACTIVOS CORRIENTES: INCREMENTO DEL FONDO DE MANIOBRA + GASTOS INICIALES IMPUTABLES A LA INVERSIÓN INICIAL

- 11. EFECTO DEL IMPTO. SOBRE SOCIEDADES EN EL CAPITAL INVERTIDO ACTIVOS NO CORRIENTES: INMOVILIZADO MATERIAL + COSTE ACTIVOS (PRECIO DE ADQUISICIÓN O COSTE DE PRODUCCIÓN) + GASTOS ADICIONALES Y DIRECTAMENTE RELACIONADOS HASTA SU PUESTA EN FUNCIONAMIENTO (GASTOS DE TRANSPORTE….) - DEDUCCIONES FISCALES GF Tema 3

- 12. EFECTO DEL IMPTO. SOBRE SOCIEDADES EN EL CAPITAL INVERTIDO ACTIVOS NO CORRIENTES: INMOVILIZADO INTANGIBLE Los activos intangibles se reconocerán como tales si: * Cumplen con la definición de activo: recurso controlado por la entidad, como resultado de sucesos pasados y del cual resulta probable la obtención de rendimientos en el futuro. * Cumplen con el requisito de identificabilidad: ser susceptibles de ser separados y vendidos de la empresa, cedidos, entregados para su explotación, arrendados o intercambiados o surjan de derechos legales o contractuales con independencia que tales derechos sean transferibles o separables. Son un pago del ejercicio Amortización + Gastos de I+D 5 años + Propiedad Industrial Vida útil + Derechos de traspaso Vida útil + Programas informáticos y páginas web Gasto Deducible 5 años GF Tema 3

- 13. EFECTO DEL IMPTO. SOBRE SOCIEDADES EN EL CAPITAL INVERTIDO ACTIVO CORRIENTE: INCREMENTO DEL FONDO DE MANIOBRA GASTOS INICIALES IMPUTABLES A LA INVERSIÓN INICIAL CRITERIO DE CAJA + Gastos de Constitución (naturaleza jurídico-legal: notaría, abogados, impuestos, licencia, ..) + Gastos de Primer Establecimiento (naturaleza técnico-económica: adecuación del local, gastos de contratación y formación de personal, campaña de lanzamiento de la empresa, …) CRITERIO DE DEVENGO FISCALIDAD CONTABILIDAD Al Patrimonio Neto (Reservas) Gasto del ejercicio Gasto corriente deducible del I.S. Se imputan como gasto el primer ejercicio que exista declaración del impuesto de sociedades, es decir, año 1

- 14. FLUJOS DE CAJA DE TESORERIA DE ACTIVO Qdi + VRdi + COBROS DE EXPLOTACIÓN - PAGOS DE EXPLOTACIÓN = Qi, ai + VR ai (Valor de Venta de los Activos) - Gastos Deducibles de Primer Establecimiento - C.A.TÉCNICA FISCALMENTE DEDUCIBLE ± ∆∇ PATRIMONIO = BASE IMPONIBLE DE ACTIVO * t% S/ BASE IMPONIBLE = Impuestos periodo i Qi, di = Qi, ai + VRi, ai - Impuestos i CUANDO LA EVOLUCION DEL V.N.C. NO COINCIDE CON LA EVOLUCIÓN DEL VALOR REAL DEL ACTIVO (EN EL PERIODO i SE PRODUCE LA VENTA DE ACTIVOS) SÓLO SI LA BASE IMPONIBLE ES POSITIVA

- 15. EJERCICIO 2.3 Una empresa desea realizar una inversión con las siguientes características: Compra de un ordenador por 1.000 euros Compra de un local por valor de 30.000 euros Curso sobre procesadores de texto a un empleado por 500 euros Las ventas estimadas al año son constantes y por valor de 16.000 euros Los pagos de explotación anuales son de 5.000 euros La amortización será lineal en 6 años para el despacho y en 2 años para el ordenador, estando aprobada por la administración. El valor de venta previsto para el ordenador en el año 10 es de 200 euros Calcular el desembolso inicial y los flujos de tesorería generados en los momentos: 0 a 10, así como la viabilidad económica del proyecto, suponiendo un coste de capital del 7%.

- 16. EJERCICIO 2. 3 DESEMBOLSO INICIAL ACTIVOS NO CORRIENTES: INMOVILIZADO MATERIAL Compra de un ordenador por 1.000 euros Compra de un local por valor de 30.000 euros GASTOS INICIALES IMPUTABLES A LA INVERSIÓN INICIAL Curso sobre procesadores de texto a un empleado por 500 euros TOTAL DESEMBOLSO INICIAL = 31.500

- 17. EJERCICIO 2. 3 CASH FLOW 1 Cobros 16.000 Pagos -5.000 Qiai 11.000 CAF -500 CAF -5.000 Gasto inicial -500 VAR P. BI 5.000 t -1.500 Qidi +Vrdi 9.500 A. Intang. A. Material Gastos i. VA CAT 1000 VAN 500 30.000 TIR 5.000 500 31.500 2 16.000 -5.000 11.000 -500 -5.000 5.500 -1.650 9.350 3-6 16.000 -5.000 11.000 7-9 16.000 -5.000 11.000 10 16.000 -5.000 11.000 11.000 -3.300 7.700 200 11.200 -3.360 7.840 -5.000 6.000 -1.800 9.200 Amort. Acum.(10) VNC 1.000 30.213,95€ 0 >0 30.000 0 25,84% >K Vrai 0 200 Var,.P 0 200 Qidi +Vrdi= 7640 + 200

- 18. BENEFICIO CONTABLE VERSUS BASE IMPONIBLE EL IS SE CALCULA PARTIENDO DEL BENEFICIO CONTABLE (PRINCIPIO DEL DEVENGO) INGRESOS CONTABLES = INGRESOS IMPUTABLES GASTOS CONTABLES = GASTOS DEDUCIBLES BENEFICIO ANTES DE IMPUESTO + - Diferencias (Gastos e Ingresos) BASE IMPONIBLE x TIPO IMPOSITIVO CUOTA A PAGAR BENEFICIO DESPUÉS IMPUESTO NORMAS CONTABLES NORMAS FISCALES

- 19. DETERMINACION DE LA CUOTA DE AMORTIZACION TÉCNICA FISCALMENTE DEDUCIBLE CASO 1 Valor de adquisición 10.000 Coef. Max. 25% Vida útil 5 Num. Años Max 8 CAT 2.000 CAF Max. CAF. Min 2.500 1.250 CAF=CAT 2.000

- 20. DETERMINACION DE LA CUOTA DE AMORTIZACION TÉCNICA FISCALMENTE DEDUCIBLE CASO 2 Valor de adquisición 35.000 Coef. Max. 10% Vida útil 8 Num. Años Max 15 CAT 4.375 CAF Max. CAF. Min 3.500 2.333 CAF=CAF Máx. 3.500

- 21. DETERMINACION DE LA CUOTA DE AMORTIZACION TÉCNICA FISCALMENTE DEDUCIBLE CASO 3 LIMITE MÍNIMO = NUMERO DE AÑOS MÁXIMO PARA AMORTIZAR Valor de adquisición Vida útil CAT 22.000 10 2.200 CAF=CAF Mín. Coef. Max. Num. Años Max CAF Max. CAF. Min 3.667 20% 6 4.400 3.667

- 22. DETERMINACION DE LA CUOTA DE AMORTIZACION TÉCNICA FISCALMENTE DEDUCIBLE CASO 1 Valor de adquisición 10.000 Coef. Max. 25% Vida útil 5 Num. Años Max 8 CAT 2.000 CAF Max. CAF. Min 2.500 1.250 LIMITE MÁXIMO = Cuota de Amortización fiscal máxima CASO 2 Valor de adquisición Vida útil CAT 35.000 8 4.375 Coef. Max. Num. Años Max CAF Max. CAF. Min 10% 15 3.500 2.333 CAF=CAT 2.000 CAF=CAF Máx. 3.500 CASO 3 LIMITE MÍNIMO = NUMERO DE AÑOS MÁXIMO PARA AMORTIZAR Valor de adquisición Vida útil CAT 22.000 10 2.200 CAF=CAF Mín. Coef. Max. Num. Años Max CAF Max. CAF. Min 3.667 20% 6 4.400 3.667

- 23. EJERCICIO 2.4 Supongamos que la empresa Bori S.A. quiere incrementar su capacidad productiva mediante la compra de un activo de coste 1.600.000 euros, con unos pagos por transporte e instalación de 120.000 euros y pagos por formación del personal afectado al nuevo proyecto de 40.000 euros Con el nuevo activo se va a fabricar un producto con un precio de venta unitario de 480 euros. Los pagos anuales imputables a la inversión en concepto de mano de obra, materia prima y gastos generales, se estimaron en 50.000 euros, 60.000 euros y 70.000 euros respectivamente. La producción anual estimada es de 1.000 unidades físicas. La duración prevista inicialmente para el nuevo activo será de 7 años, durante los cuales se practicará un sistema de amortización lineal, siendo los coeficientes fiscales permitidos los siguientes: un coeficiente máximo del 10% un nº de años máximo de 14 Durante el periodo que dura la inversión se mantendrán constantes las cuantías referentes a ingresos y gastos. El periodo medio de maduración de la empresa se estima en 20 días. Al final de la vida del activo, se estimó que podía venderse por 200.000 euros La tasa de actualización puede suponerse del 10%. El tipo impositivo será el actualmente vigente.

- 24. Ejercicio 1,,4 Activo N. C. Curso Formación FM A CATécnica CATfd VNC Vrai Var,.P 1.720.000 245.714 172.000 516.000 200000 -316.000 40.000 10.000 1.770.000 1 480.000 -180.000 300.000 -172.000 Cobros Pagos expl. Qiai CATfd Curso Formac. VAR P. BI T Qidi+Vrdi -1.770.000 k VAN TIR 2--6 480.000 -180.000 300.000 -172.000 7 480.000 -180.000 300.000 -172.000 128.000 -38.400 261.600 PMM G. Explo. Año 1 FM -316.000 -188.000 0 500.000 200.000 -40.000 88.000 -26.400 273.600 1 273.600 0,1 -252.258,86 6,20% 261.600 2 261.600 3 261.600 4 261.600 No factible económicamente 5 261.600 6 261.600 7 500.000 20 180.000 10000

- 25. TASA DE DESCUENTO COMO COSTE O EXIGENCIA DEL INVERSOR La tasa de descuento puede tener tres alternativas 1. INDICE O EXIGENCIA MÍNIMA DE RENTABILIDAD EXIGIDA POR EL INVERSOR Ejemplo: El inversor exige un 5% de rentabilidad mínima para aceptar un proyecto V. A. N. = - A + Q1 Q2 + + ··· + Qn (1,05)2 (1,05) (1,05)n Si el VAN >0 el inversor obtendrá más de un 5%, y acepta el proyecto. 2. COSTE DE OPORTUNIDAD. Ejemplo: El inversor puede conseguir un 6% en un bono del Estado. Q1 Q2 Qn V. A. N. = - A + + + ··· + (1,06)2 (1,06) (1,06)n Si VAN >0 el inversor puede conseguir más de un 6%, por tanto acepta el proyecto pues obtiene más que con un bono del estado. 3. EL COSTE DE LA FINANCIACIÓN EMPLEADA EN EL PROYECTO (LA MÁS USADA NORMALMENTE). Ejemplo: Conseguir el dinero ha costado un 6,5% V. A. N. = - A + Q1 + Q2 + ··· + Qn (1,065)2 (1,065) (1,065)n Si VAN >0 el inversor obtendrá más de lo que le ha costado el dinero.