Disposición n.° 18 - 28 NOV 2018 - Caso n.° 173-2016 (Caso VELÁSQUEZ CÁCERES, Ulises VILLEGAS ROJAS). Lector

Este Despacho Fiscal toma conocimiento de la noticia criminal denunciada por Percy Eduardo Aquino Rodríguez y delimita su actuar investigativo en relación a la presunta comisión de delitos de corrupción de funcionarios sobre la Adjudicación de la Licitacién Publica N°005-2014-CE-MDPP - para la obra “Mejoramiento de las Vías internas en la Asociación de Propietarios de Vivienda La Merced y en la Asociación de Vivienda Chavin de Huantar’. Obra que corresponde a la Municipalidad distrital de Puente Piedra y cuya buena pro fue obtenida por CONSORCIO CHAVIN 2014 integrada por las empresa “V y C Servicios Generales S.A.C, de Juan Carlos Velasquez Caceres, Ingenieria Geotecnia y Construccién S.A.C y Agora Ingenieria y Construccién S.A.C. Dicho consorcio tenia como apoderado a la persona de Henry Alexis Lorenzo Castillo, quien no tendria actividad empresarial, por lo que solamente habria prestado su nombre para participar en el referido proceso de licitación.

Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Disposición n.° 18 - 28 NOV 2018 - Caso n.° 173-2016 (Caso VELÁSQUEZ CÁCERES, Ulises VILLEGAS ROJAS). Lector

Similar a Disposición n.° 18 - 28 NOV 2018 - Caso n.° 173-2016 (Caso VELÁSQUEZ CÁCERES, Ulises VILLEGAS ROJAS). Lector (20)

Más de Dylan Ezequiel LÓPEZ ENCARNACIÓN

Más de Dylan Ezequiel LÓPEZ ENCARNACIÓN (20)

Último

Último (20)

Disposición n.° 18 - 28 NOV 2018 - Caso n.° 173-2016 (Caso VELÁSQUEZ CÁCERES, Ulises VILLEGAS ROJAS). Lector

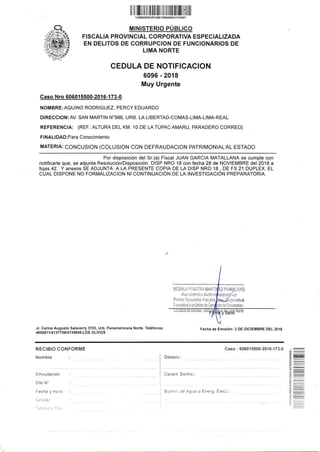

- 1. | MINISTERIO PUBLICO FISCALIA PROVINCIAL CORPORATIVA ESPECIALIZADA EN DELITOS DE CORRUPCION DE FUNCIONARIOS DE LIMA NORTE o060:“4 UM9620180 1006060155007 CEDULA DE NOTIFICACION 6096 - 2018 Muy Urgente Caso Nro 606015500-2016-173-0 NOMBRE: AQUINO RODRIGUEZ, PERCY EDUARDO DIRECCION:AV. SAN MARTIN N°986, URB. LA LIBERTAD-COMAS-LIMA-LIMA-REAL REFERENCIA: (REF.: ALTURA DEL KM. 10 DE LA TUPAC AMARU, PARADERO CORREO) FINALIDAD:Para Conocimiento MATERIA: CONCUSION (COLUSION CON DEFRAUDACION PATRIMONIALAL ESTADO Por disposicién del Sr.(a) Fiscal JUAN GARCIA MATALLANA se cumple con notificarle que, se adjunta Resolucién/Disposicion DISP NRO 18 con fecha 28 de NOVIEMBRE del 2018 a fojas 42. Y anexos SE ADJUNTA ALA PRESENTE COPIA DE LA DISP NRO 18 , DE FS 21 DUPLEX. EL CUAL DISPONE NO FORMALIZACION NI CONTINUACION DE LA INVESTIGACION PREPARATORIA. Jr. Carlos Augusto Salaverry 3703, Urb. Panamericana Norte. Teléfonos: ” Fecha de Emision: 3 DE DICIEMBRE DEL 2018. 4850811/4137758/4139849-LOS OLIVOS . RECIBIO CONFORME Caso : 606015500-2016-173-0 ° Nombre | Observ.: 8 | $i ae 8° Vinculacion : . | Caract. Domic.: 2 DNI NS é 8Fechay Hore: Sumin. de Agua o Energ. Elect:

- 2. MINISTERIO PUBLICO FISCALIA DE LA NACION Fiscalia Provincial Corporativa Especializada en Delitos De Corrupcion de Funcionarios y Lavado de Activos Primer Despacho Distrito Fiscalde Lima Norte CASO N° : 173-2016 MATERIA : CORRUPCION DE FUNCIONARIOS IMPUTADO : JUAN CARLOS VELASQUEZ CACERESY L.Q.R.R. AGRAVIADO : EL ESTADO DELITO : COLUSION SIMPLE DISPOSICION FISCAL DE NO FORMALIZACION NI CONTINUACION DE LA INVESTIGACION PREPARATORIA Disposici6n N18 Los Olivos, veintiocho de noviembre de dos mil dieciocho IVISTO: Las diligencias preliminares seguidas contra JUAN CARLOS VELASQUEZ CACERES YL.Q.R.R. por la presunta comisién del delito de COLUSION SIMPLE en agravio del ESTADO, debidamente representado por la Procuraduria Publica Especializada ; en Delitos de Corrupcién de Funcionarios; y, ll. ATENDIENDO: 2.1. Antecedentes procesales: / El denunciante, Percy Eduardo Aquino Rodriguez, mediante documento escrito (Folios 1- _/ 15 Tomo 1) pone en conocimiento la presunta comisi6n de actos de corrupcion de 4 funcionarios relacionados a obras ptblicas que corresponden a las Municipalidades de Comas, Independencia y Puente Piedra. Por lo que, una vez identificados y delimitados los procesos de contratacién de obras publicas denunciadas por Percy Eduardo Aquino Rodriguez, es que el Segundo Despacho de la Fiscalia Provincial Corporativa Especializada en Delitos de Corrupcién de Funcionarios procedié con la desacumulacién de procesos que comprendia el Caso Fiscal N°364-2015. 2.2. Hechos materia de investigacion: FeeGinaNedDistwitaFixga Este Despacho Fiscal toma conocimiento de la noticia criminal denunciada por Percy Eduardo Aquino Rodriguez y delimita su actuar investigativo en relacién a la presunta comision de delitos de corrupcién de funcionarios sobre la Adjudicacién de la Licitacién Publica N°005-2014-CE-MDPP - para la obra “Mejoramiento de las Vias internas en la Asociacioén de Propietarios de Vivienda La Merced y en la Asociacién de Vivienda Chavin de Huantar’. Obra que corresponde a la Municipalidad distrital de Puente Piedra y cuya buena pro fue obtenida por CONSORCIO CHAVIN 2014 integrada por las empresa “V y C Servicios Generales S.A.C, de Juan Carlos Velasquez Caceres, Ingenieria Geotecnia y Construccién S.A.C y Agora Ingenieria y Construccién S.A.C. Dicho consorcio tenia como apoderado a la persona de Henry Alexis Lorenzo Castillo, quien no tendria actividad empresarial, por lo que solamente habria prestado su nombre para participar en el referido proceso de licitacion.

- 3. catrblieProw.Cattiatalt suits.LyCONNGIONdaft: hoetua, DiatisFocaldeLanals: __ciento ochenta a trescientos sesenta y cinco dias-multa. 2.3. Descripcién y elementos del tipo penal aplicable: A) COLUSION El Codigo Penal de la Republica, en su articulo 384°, estipula lo siguiente: “E/ funcionario 0 servidor publico que, interviniendo directa o indirectamente, por razon de su cargo, en cualquier etapa de las modalidades de adquisicién o contratacién publica de bienes, obras o servicios, concesiones o cualquier operacién a cargo del Estado concierta con los interesados para defraudar al Estado o entidad u organismo del Estado, segtin ley, sera reprimido con pena privativa de libertad no menor de tres ni mayor de seis afios;; y, con El funcionario 0 servidor publico que, interviniendo directa o indirectamente, por razén de su cargo, en las contrataciones y adquisiciones de bienes, obras o servicios, concesiones o cualquier operacién a cargo del Estado mediante concertacién con los interesados, defraudare patrimonialmente al Estado o entidad u organismo del Estado, segun ley, sera reprimido con pena privativa de libertad no menor de seis ni mayor de quince afios; y, con trescientos sesenta y cinco a setecientos treinta dias-multa’. De la revisi6n del articulo 384° del CP, se advierte que el legislador por razones politico- criminales, dividié la conducta tipica del delito de colusién en dos:partes, simple y agravada. Ello en correspondencia a si el hecho ilicito lleg6 o no defraudar patrimonialmente al Estado. a) Bien juridico protegido EI bien juridico representa desde el punto de vista juridico constitucional un limite material indiscutible de la ley penal desde el momento que se sostiene que no puede haber delito que no busque la proteccién de un determinado bien juridico. El bien juridico representa el presupuesto necesario para la configuracion de un delito en particular y en especial del tipo penal. Supone el fundamento y limite del ius puniendi’. El bien juridico genérico es el normal y recto funcionamiento de la administracién publica que resulta manifestacion del Estado. En tanto que el bien juridico protegido especifico o particular es la regularidad, el prestigio y los intereses patrimoniales de la administracién publica, expresados en la idoneidad y celo profesional en el cumplimiento de las obligaciones funcionales por parte de los funcionarios o servidores publicos. EI sujeto publico, al desarrollar sus obligaciones funcionales al interior de la administracién publica, tiene que hacerlo conforme al deber funcional que le impone el cargo publico que desempena. Si el sujeto publico directa o indirectamente infringe aquel deber y de paso, con su actuacién, busca defraudar o llegar a defraudar el patrimonio del Estado, entra a tallar el delito de colusién, ya sea en su faceta simple o agravada’. La particularidad del delito de la colusién ilegal reside en que el objeto de proteccién® radica en la tutela de la contratacion administrativa, en la que se proscribe toda forma de concertacioOn, acuerdo previo o conjuncién de voluntades que suponga la defraudacién (perjuicio) al Estado’. Siendo asi, se debe tutelar el correcto desarrollo de la administracién publica y por consiquiente, la manera en que los funcionarios y servidores publicos desempenen sus actividades funcionariales propias al cargo, dentro de un marco de licitud a fin que las mismas no afecten al Estado. Dentro de dichas actividades propias de la administraci6n publica, se encuentra el contrato administrativo con contenido patrimonial, ya que existe_disposicion de sumas dinerarias pertenecientes al Estado, las_cuales_se deben cautelar_ para _la_obtencién del maximo beneficio de la administracion publica, jlo que a su vez repercute en beneficio de los administrados. wn Pacifico. Pag.91 na: Edit. Grijiey. 4ta Ed. Pag.326-327 a

- 4. Ello se condice con lo establecido en el Art.2° del Decreto Legislativo N°1017 que aprueba la “Ley de Contrataciones del Estado”, en cual estipula lo siguiente: “E/ objeto del presente Decreto Legislativo es establecer las normas orientadas a maximizar el valor del dinero del contribuyente en las contrataciones que realicen las Entidades del Sector Publico, de manera que éstas se efectien en forma oportuna y bajo las mejores condiciones de precio y calidad, a través del cumplimiento de los principios sefialados en el articulo 4 de la presente norma’. Al respecto, la Corte Suprema de la Republica ha sefialado lo siguiente: ~~ “QUINTO:Que, la norma penal sefala claramente que la defraudaci6n contra las arcas del Estado, ha de producirse en el decurso de los procedimientos de Contratacién Administrativa’, para lo cual debe existir un acuerdo colusorio entre los funcionarios y los privados, esto es, que la concertacién constituye la fuente generadora del riesgo y la Unica conducta incriminada, la misma que debe realizarse de manera comisiva, pues no es posible una concertaci6n o colusién defraudatoria mediante una omisi6n, al requerir dichos actos de ciertas maniobras a ejecutar por parte del sujeto activo, de manipular datos, sobrevaluar los precios ofertados asi como las sumas acordadas, entre otros. Asi, la singularidad de este ilicito es que sdlo el funcionario publico es quien puede vulnerar los deberes inherentes al cargo, al constituir un garante de los intereses estatales que se ven involucrados en los contratos administrativos; sin embargo, también lo es que, los interesados, esto es, los proveedores, concursantes o licitantes, si bien no pueden ser pasibles de ser sancionados como autores por este ilicito, en tanto su conducta no lesionan los deberes funcionales; sin embargo, su intervencién puede ser objeto de una sancién penal en calidad de complice primario, en tanto sin su participaciOn resulta imposible defraudar al Estado” “Que, la colusién desleal previsto en el articulo trescientos ochenticuatro del Cédigo Penal, es un tipo penal especial propio de resultado, que busca proteger el patrimonio del Estado, cuyo contenido de reprochabilidad es el deber del funcionario publico de velar por los intereses del Estado, deber funcional que al ser transgredido mediante la concertacion o colusion, perjudica directamente al Estado, constituyendo el fraude ec 7 con el consecuente perjuicio patrimonial potencial o real para la administracion’”. Por su parte, el Tribunal Constitucional, en relacion al art.76° de la Constitucion de la Republica — “Contrataciones y Adquisiciones del Estado”®, refiere que: “12. La funcién constitucional de esta disposicién es determinar y, a su vez, garantizar que las contrataciones estatales se efecttiien necesariamente mediante un procedimiento peculiar que asegure que los bienes, servicios u obras se obtengan de manera oportuna, con la mejor oferta economica y técnica, y respetando principios tales como la transparencia en las operaciones, la imparcialidad, la libre competencia y el trato justo e igualitario a los potenciales proveedores®. En conclusién, su objeto es lograr el mayor grado de eficiencia en las adquisiciones o enajenaciones efectuadas por el Estado, sustentado en el activo rol de principios antes sefialados para evitar la corrupcion y malversaci6n de fondos publicos”. (...) toda la actividad prestacional estatal requiere que el Estado suscriba contrataciones con los particulares, con aquellas empresas que tienen la calidad de proveedores. Por consiguiente, se patentizan relaciones juridicas (contractuales), entre el Estado y los proveedores fempresat): incidiendo en un plano mutuo de derechos y obligaciones entre las partes contratantes'® 5EI sombreado es nuestro. 6R.N. N°1969-2012-La Libertad del 16/01/2014 folios 3-4. Sala Penal Permanente de la Corte Suprema 7R.N. N°75-2003-Madre de Dios de! 15/02/2005 folios 2. Segunda Sala Penal Transitoria de la Corte Suprema 8 An.76° de la Consiitucién cei Peru.- Las obras y la adquisicién de suministros con utilizacion de fondos o recursos publicos se ejecutan obligatoriamente por contrata y licitacién oUblica. asi como también la adquisicién o la enajenacion de dienes. La contrat n ce servicios y proyectos cuya importancia y cuyo monto sefiala la Ley de Presupuesto se z La iey estebiece el procedimiento. ias excepciones y las respectives responsabilidades onira le Adminisiraci6n Pubiice. Lima: Edit. Instituto Pacifico tualidad Gu 5 2

- 5. (...) el Estado no puede contratar con cualquier proveedor, es decir, a través de una decision pura y unilateral de los érganos de gobierno de la administracién, en tanto la ley y la Constitucién exigen una serie de requisitos, que se enmarcan en la tutela del erario publico asi como de la eficiencia y calidad que debe garantizarse en el decurso de la prestaci6n publica’’. Aparecen asi los denominados “contratos de la Administracién Publica’, constituyendo el acuerdo entre el Estado y los particulares, dirigido a crear, regular, modificar o extinguir una relacion juridica patrimonial, cuya naturaleza es publica’. ____b)_ Tipicidad objetiva | ee Oo b.1) Sujeto activo EI sujeto activo del delito de colusién es un funcionario publico especial: “El funcionario o servidor publico, quien tiene deberes especiales”, como el de intervenir, por razon de su cargo, en cualquier etapa de los procesos de adquisicién o contratacién publica de bienes, obras o servicios, concesiones o cualquier operacién a cargo del Estado. Esta es una consecuencia de la estructura del tipo penal del art.384 del CP y de su calidad como delito de infraccion de deber’®. La administracién publica, a través de sus diversos Organos, regula las funciones de los sujetos publicos responsables de llevar adelante los procesos de contratacién publica, asi como el procedimiento a seguir para una optima contratacion. Para tal efecto, se designan a los sujetos publicos competentes para programar, preparar, ejecutar y supervisar los procesos de contratacién y adquisicion de bienes, obras 0 servicios; o cualquier operacion contractual a cargo del Estado, asi como a los funcionarios pUblicos responsables de velar por la viabilidad, ejecucién y correcta aplicacién de los recursos publicos en las contrataciones del Estado". Los delitos especiales, lamados actualmente de “Infraccion del deber’’’, frase incorporada por Claus Roxin en la dogmatica penal son aquellos en los que concurren los siguientes componentes: a) Un sujeto activo especialmente calificado en su relacién con el bien juridico por singulares y previas vinculaciones: (...) 3. Por deberes de funcién y servicio publico (...), que asume el funcionario o servidor al ocupar el cargo o empleo. Calidades que permiten construir sujetos especiales que se encuentran, previamente configurados al delito, por deberes o marcos normativos diferentes a los comunes que obligan a adoptar medidas de aseguramiento del bien juridico. b) Una gama de conductas tipicas que sdlo toman como autor al funcionario o servidor publico (...). c)El quebrantamiento de deberes como consecuencia de la ejecucién o consumacién de la conducta tipica. Todo funcionario o servidor pUblico posee roles, que imponen deberes (...) que le han sido conferidos institucionalmente y que debe cumplirlos conforme a lo establecido en normas juridicas y reglamentos, o de manera excepcional discrecionalmente en atencién a los fines de la funcidn. La violacién de dichos deberes extrapenales, y por lo mismo de los roles institucionales, supondra un marco de relevancia penal titulo de delito de funcién cuando los requerimientos de tipicidad objetiva o subjetiva de los tipos penales sean concurrentes. La sola convergencia de los elementos objetivos no superara la imputacién por ilicito administrativo’®. Los Delitos especiales o de infraccion de deber"’ se dividen a su vez en propios’® e impropios. Los propios son aquellos en los cuales concurren los requisitos sefalados 11 Ibidem. Op Cit. Pag.290 12 Ibidem. Op Cit. Pag.290 13Pariona Arana. Raui (2017). El Delito de Colusion. Lima: Edit. Instituto Pacifico. Pag.31-32 14.Ibidem Op. Cit. Pag.32

- 6. anteriormente: Calificacion o calidad singular del sujeto activo, vinculacién estrecha con el bien juridico, deberes especiales de salvaguarda y fomento de dicho bien objeto de tutelar penal, conducta tipica restrictiva, y quebrantamiento 0 violacién de dichos deberes”?. Aqui cabe aprovechar para hacer mencién a los interesados como complices”., es decir aquellos que participan en el hecho licito, pero que no poseen esa calidad de funcionario o servidor publicos con facultades especificas de decisién tal como lo exige el tipo penal. (...) resulta pertinente establecer que a los “interesados”, que conciertan con los funcionarios o servidores pUblicos de modo alguno, se les puede imputar el delito a titulo de autores. Por dos razones: No tienen la relacién funcional que exige el tipo penal; y, segundo, no_tienen el_deber_funcional _especifico_de cautelar_y_respetar el normal. funcionamiento de la administracién publica. Sin embargo, no significa que s u conducta queda impune”". Aquellos tienen la calidad de cémplices del delito, pues sin ellos, por la forma como esta construida la férmula legislativa-penal, seria impracticable la tipicidad del delito. A tal conclusién, se llega aplicando la teoria de los delitos de infraccién de deber sustentada por Roxin en el sentido de que solo el sujeto publico intraneus infringe un deber especial, en ( tanto que el extraneus no infringe deber alguno, por tanto, es complice””. b.2) Sujeto pasivo El sujeto pasivo en el delito de colusidn es el Estado y, especificamente, la entidad estatal que se vio afectada con los actos de concertaci6n y defraudacion ilegal. Ciertamente, este entendimiento debe considerar el marco del art.425 del CP, el cual amplia el marco sujetos pasivos, considerando no solo a la entidades y organismos sujetas al control directo del Estado, tales como los ministerios, gobiernos regionales, gobiernos locales, los organismos autonomos constitucionales, etc, sino a las empresas del Estado y sociedades de economia mixta*. a c) Comportamiento tipico $2 #3 c.1) Colusién simple ¥ Defraudar, estafar o timar al Estado significa el quebrantamiento del rol especial asumido por el agente y violacién del principio de confianza depositado, con el consiguiente engafio al interés publico, al comportarse el sujeto activo en su beneficio, asumiendo roles incompatible y contrarios a las expectativas e intereses patrimoniales del Estado. Owweas El agente con su accionar colusorio busca ocasionar un perjuicio ya sea real o potencial al patrimonio del Estado u organismo estatal que ha negociado con los terceros interesados. La conducta del agente de infringir sus deberes funcionales esta dirigida a defraudar patrimonialmente al Estado. Para configurarse el delito de colusién simple, no es necesario que realmente con la conducta fraudulenta se ocasione perjuicio real al patrimonio del Estado. Basta verificar que la conducta colusoria tenia como finalidad defraudar el patrimonio del Estado". c.2) Colusi6n agravada Defraudare o timar al Estado significa engafo al interés publico y, como consecuencia de ello, un efectivo perjuicio patrimonial al erario publico. El agente publico actua asumiendo roles incompatibles y contrarios a las expectativas e intereses patrimoniales del Estado y como efecto inmediato los perjudica. Aqui, para efectos de tipicidad es irrelevante si finalmente el agente obtiene o no provecho patrimonial. Este aspecto solo tendra 719 Ibidem. Op Cit. Pag.76-77 20Ei sombreado es nuesiro. 21Salinas Siccha. Ra {2016}. Deiliios Contra la Administracién Pubiica. Lima: Edit. Grijley. 4ta Ed. Pag.332-333

- 7. repercusion al momento de individualizar la pena que le corresponde al agente pUblico corrupto”>. La colusién agravada se perfecciona cuando el agente por medio de concertacién con los terceros interesados defrauda el patrimonio del Estado. En este hecho punible, se configura con la propia defraudacién que se produce al patrimonio del Estado, luego de la concertacion”®, En cuanto ala diferencia entre la colusién simple y la colusién agravada, la Corte Suprema de la Republica ha sefalado lo siguiente: “4.3 (...) Esto es, que la colusi6n simple sé consuma con la sola concertacién,sin necesidad que la administracién publica sufra perjuicio patrimonial ni que se verifique la obtencion de ventaja del funcionario; pues el peligro de afectacién al patrimonio estatal es potencial, siendo suficiente que la conducta colusoria tenga como finalidad defraudar al patrimonio del Estado. Mientras que para que configure la colusién agravada, es necesario que mediante concertaci6n con los interesados, se defraude patrimonialmente al Estado, esto es, causando perjuicio real o efectivo al patrimonio estatal””’ c.3. La concertacion El elemento central en el delito de colusién es que debe existir por imperativo legal (art.384) una concertaci6n entre los funcionarios pUblicos y los interesados en la suscripcion de los contratos de bienes, de servicios, de obras, concesiones u otras operaciones”® (...) desde el punto de vista juridico penal debe aceptarse la nocién amplia de concertar entendida como “pactar, ajustar, tratar o acordar un negocio” y no el significado de concertar limitado a “acordar el precio de algo”, dado que no es necesario para que haya concertaci6n y, con ello, el delito de colusion ilegal que las partes se pongan de acuerdo o fijen el precio o valor (exacto o referencial) de un bien, servicio, obra o concesién. En efecto, puede concurrir el delito de colusiédn ilegal cuando las partes pactan el direccionamiento o favorecimiento de un contrato estatal, aun cuando no hayan concertado el precio o el valor de los bienes, servicios 0 las obras objeto de dicho contrato”®. La concertacion si bien puede ser realizada en un solo acto es posible que se configure a través de una pluralidad de actos 0 acciones de los funcionarios y los terceros interesados. El acuerdo ilegal puede ser un acto como también un conjunto de actos dirigidos a plasmar una decisién y sellar concertacién concusionaria El agente con la finalidad de defraudar al Estado, en el desempefio de su cargo en el que actua, acuerda o pacta con los interesados obtener algtin beneficio en perjuicio del Estado en su participacién en cualquier etapa de las adquisiciones o contrataciones publica de bienes, obras o servicios, concesiones o cualquier operacion a cargo del Estado. Comprende desde la generacién de la necesidad, el requerimiento, la presentacién de propuesta, la evaluaci6n, la adjudicacion, la firma del contrato, la ejecucién y liquidacién del mismo (...) el agente que realiza los actos de concertacién y defraudatorios en perjuicio patrimonial del Estado tiene que actuar en razon de su cargo, es decir, el agente debe actuar directa o indirectamente (por intermedio de otra y otras personas) en el desarrollo de las atribuciones propias de su cargo establecidas en la ley, reglamento o directivas de la empresa u organismo estatal**. 25lbidem Op. Cit. Pag.317 26ibidem Op. Cit.Pag 317 27R.N. N°341-2015-1 28Castilio Alva. Jose 2gibi idem Op. Cit. Pa 13-74, Sa la Penal Permanente de la Corte Suprema on. Lima: Editorial Instituto Pacifico. Pag.230

- 8. La Sala Penal Transitoria de la Corte Suprema de la Republica ha desarrollado al respecto, lo siguiente: i) Fundamento de Imputaci6n juridico-penal: no es un delito de dominio, o delito comun, donde el infractor quebranta su rol general de ciudadano, con el correspondiente deber negativo de “neminem laedere” o de no lesionar a los demas en sus derechos en un sentido general, sino un delito de infracciébn de deber, generado por un deber positivo o deber institucional especifico que delimita el ambito de competencia del actuante, circunscribiéndolo al rol especial de funcionario o servidor publico, quedando asi obligado a ejercerlo correctamente, de tal manera que cuando defraude las expectativas normativas, _______referidas_a su rol-especial, incurre-en responsabilidad _penal.de corte_institucional [JAKOBS. Gunther. Derecho Penal Parte General. Fundamentos y Teoria de la Imputacién, segunda edicién, Madrid, mil novecientos noventa y siete, pagina mil seis y siguientes)]. ji) La expectativa normativa protegida: el correcto funcionamiento de la esfera de la Administracién Publica, especificamente en la lealtad de la actuacién del funcionario publico, por la confianza que se le ha encomendado en la correcta disposicién del ry patrimonio publico en beneficio del Estado y en el ambito de la contratacién publica —en un negocio juridico de contenido econdmico 0, mas ampliamente, en los procesos de gestién de recursos publicos. iii) La conexi6n directa del status funcionarial con el ambito de Sus deberes especiales: esta exigencia formal de “funcionario o servidor publico, debe de haber intervenido en la operacion —las que pueden concretizarse en: i) acuerdos especificos en las etapas de una negociacion, ij) adecuaciones o precisiones econdmicas en contratos o convenios, iii) j acuerdos una vez que los contratos llegan a su fin —calculos para determinar lo que corresponde pagar, vender o para finiquitar las cuentas del negocio-, y iv) provisiones o abastecimientos de diversos bienesdefraudatoria en razén de su cargo o de su comision especial, -que puede provenir de la ley, un decreto, ordenanza, resolucién, reglamento o acto administrativo- presentandose una incompatibilidad total o parcial entre las atribuciones legales del cargo 0 comisién que se le han asignado y los convenios que lleva a cabo”. iv) Naturaleza juridica: de “lesion”, pues no basta el simple acuerdo colusorio, -razén fundamental por la cual no puede considerarse como un delito de mera actividad-, sino que ademas, exige como uno de los elementos constitutivos, que el funcionario que intervino por razon de su cargo o comision especial, “defraude al Estado”. ah8VitngAe v) Defraudar al Estado: El legislador penal al momento de establecer los elementos tipicos del delito de colusién ilegal, si bien dejd delimitado las diversas modalidades confabulatorias en la que interviene un funcionario o servidor publico por razon de su cargo, sin embargo, tal técnica legislativa utilizada ofrece poca claridad a la hora de interpretar el elemento tipico de “defraudar al Estado”; razon que ha conllevado, que tanto en la Jurisprudencia y en la dogmatica penal peruana, exista una divergencia respecto a la interpretacién de este elemento normativo del tipo de naturaleza objetiva, por lo que, este Tribunal Supremo considera que, para el presente caso, cualquier sustento normativo que se intente utilizar para darle un contenido interpretativo a este elemento tipico, ha de estar siempre ligada tanto al Principio. de Legalidad, a la naturaleza del tipo penal y al contexto social donde la “accion penal se concretice o se defraude e/ deber positivo”, bajo esta argumentacién, sdlo asi se mantendra una seguridad juridica atenta al principio de legalidad. Que, el delito de colusi6n ilegal no es un tipo penal que se encuentre orientado por si solo a garantizar la proteccién del patrimonio del Estado o cautelar los intereses de la Administracion Publica. Sentada esta premisa, “defraudar al Estado” representa la producci6n de un potencial perjuicio econdémico —atento al principio de lesividad: articulo cuatro dei Titulo Preliminar dei Cdédigo Penal-; sin. embargo, para poder afirmar la defraudacicn de esie tipo cena. no sdic basta ia consiaiacion enire la conceriacion y ej potencia . criterios de imputacién objetiva nos econsejarian mantener u iis elementos: en este sentido ie consumacion

- 9. de este tipo penal, se configura con la concretizacién del riesgo generado por la infraccién del deber positivo o especial del funcionario publico coludido, resultando irrelevante que el sujeto activo del delito obtenga un beneficio o ventaja para si mismo”* d) Tipicidad subjetiva EI delito de colusién previsto en nuestro ordenamiento juridico es de comisién dolosa. El delito de colusién ha sido regulado mediante un tipo penal doloso. Para la configuracién de este delito se requiere que el funcionario pUblico-encargado de los procesos de contratacién publica-, al momento de cometer el delito, sea consiente (conocimiento) de que se esta concertando con los interesados para defraudar_ al Estado _o que esta defraudando_ Oe Epeeronicinents la Estado; y, que ademas obre conforme a este conocimiento (voluntad) Estando a que de la lectura del tipo penal de colusién, se advierte que el mismo no acepta su comisién mediante culpa, ya que el acuerdo colusién implica se realicen acciones con conocimiento y voluntad, las cuales estan destinadas a defraudar patrimonialmente al Estado, donde no cabe la impericia, imprudencia o negligencia B) NEGOCIACION INCOMPATIBLE O APROVECHAMIENTO INDEBIDO DE CARGO El Cédigo Penal en su_art. 399° estipula que “E/ funcion&ario o servidor publico que indebidamente en forma directa o indirecta o por acto simulado se interesa, en provecho propio o de tercero, por cualquier contrato u operacién en que interviene por razén e cargo, sera reprimido con pena privativa de la libertad no menor de cuatro ni mayor de seis afios e inhabilitacién conforme a los incisos 1 y 2 del articulo 36° del Cédigo Penal y con ciento ‘ ochenta a trescientos sesenta y cinco dias multa’. se a) Bien juridico protegido (...) el bien juridico protegido general es el recto y normal desarrollo o desenvolvimiento de Y:Watatally: 3/2 5 f la administracién publica. La conducta prohibida tiene por finalidad sancionar penalmente a B55 aquel sujeto publico que se interesa en un contrato u operacién de caracter econdmico en s @ el cual interviene en razon de cargo. Lo que se busca es el que el sujeto publico no realice a8 a actos que revelen una especial preocupacion de favorecer intereses de terceros o favorecer ss Re sus intereses particulares en perjuicio de los intereses del Estado a (...) el bien juridico especifico del delito de negociacién incompatible es el deber de lealtad Ps y probidad de los funcionarios o servidores publicos en el cumplimiento de su funcién particular encomendado en razon del cargo que desempefian, como es el de celebrar contratos u operaciones -desde su preparacion, inicio, celebracién y ejecucién- a favor de la administracién publica. Se entiende que participa en estos actosS juridicos siempre cuidando 0 preocupandose por los intereses del Estado al que representa””. (...) se busca evitar que los sujetos publicos, utilizando su posicién y cargo, interfieran deslealmente, manipulen o dirijan arbitrariamente los contratos u operaciones econdmicas de caracter estatal, imponiendo su voluntad, seseo o capricho a favor de terceros 0 suyo propio por encima de los intereses del Estado™ Al respecto la Sala Penal de Apelaciones de Lima ha establecido lo siguiente: “E/ bien juridico que se tutela subyace en la necesidad de preservar normativamente el! normal funcionamiento de la administracién publica del interés privado de sus agentes (funcionarios o servidor publico) que anteponen sus intereses a la de ella, en rigor lo que se trata es de preservar los deberes funcionales y/o deberes especiales positivos de incumbencia institucional (imparcialidad, rectitud, objetividad, etc) en su actuacién funcionarial frente a nal Transitoria de la Cone Suprema|33R.N. N°Q3-2018- alto ce Colusién. Lima: Edit. Instituto Pacifico. Pag. 10334Pariona Arana. R. Pp. o 30 . Ram D

- 10. ad a ihpndrue‘ina COHetve mag ANCIALTy atipoet ‘ssii taewe MatsOan HAG, ere los administradores en general y frente a los competidores ofertantes en los contratos o negocios estatales” *°. Definido el objeto de tutela del tipo penal en analisis, resulta evidente que se busca mantener incdlume los principios que rigen las contrataciones del Estado, los cuales segun el Art.4° del Decreto Legislativo N°1017 que aprueba la “Ley de Contrataciones del Estado’ son los siguientes: “(...) b) Principio de Moralidad: Todos los actos referidos a los procesos de contratacién de las Entidades estaran sujetos a las reqlas de honradez, veracidad, intangibilidad, justicia y probidad. c) Principio de Libre Concurrencia y Competencia: En los procesos de contrataciones se incluiran regulaciones o tratamientos que fomenten la mas amplia, objetiva_e imparcial concurrencia, pluralidad y participacién de postores. d) Principio de Imparcialidad: Los acuerdos y resoluciones de los funcionarios y Organos responsables de las contrataciones de la Entidad, se adoptaran en estricta aplicacion de la presente norma y su Reglamento; asi como en atenci6n a criterios técnicos que permitan objetividad en el tratamiento _a los postores y contratistas. e) Principio de Razonabilidad: En todos los procesos de seleccién el objeto de los contratos debe ser razonable, en términos cuantitativos y cualitativos, para satisfacer el interés publico y el resultado esperado. f) Principio de Eficiencia: Las contrataciones que realicen las Entidades deberan efectuarse bajo las mejores condiciones de calidad, precio y plazos de ejecucién y entrega y con el mejor uso de los recursos materiales y humanos disponibles. Las contrataciones deben observar criterios de celeridad, economia y eficacia. g) Principio de Publicidad: Las convocatorias de los procesos de seleccién y los actos que se dicten como consecuencia deberan ser objeto de publicidad y difusién adecuada y suficiente a fin de garantizar la libre concurrencia_de_ los potenciales_postores. h) Principio de Transparencia: Toda contratacion debera realizarse sobre la base de criterios y calificaciones objetivas, sustentadas y accesibles a los postores. Los postores tendran acceso durante el proceso de seleccién a la documentacién correspondiente, salvo las excepciones previstas en la presente norma y su Reglamento. La convocatoria, el otorgamiento de la Buena Pro y los resultados deben ser de publico conocimiento. i) Principio de Economia: En toda contratacion se aplicaran los criterios de simplicidad, austeridad, concentracién y ahorro en el uso de los recursos, en las etapas de los procesos de seleccién y en los acuerdos y resoluciones recaidos sobre ellos, debiéndose evitar exigencias y formalidades costosas e innecesarias en las Bases y en los contratos. j) Principio de Vigencia Tecnolégica: Los bienes, servicios o la ejecucién de obras deben reunir las condiciones de calidad y modernidad tecnolégicas necesarias para cumplir con efectividad los fines para los que son requeridos, desde el mismo momento en que son contratados, y por un determinado y previsible tiempo de duracién, con posibilidad de adecuarse, integrarse y repotenciarse si fuera el caso, con los avances cientificos y tecnolégicos. k) Principio de Trato Justo e Iqualitario: Todo postor de bienes. servicios o de obras debe tener participacion y acceso para _contratar_con las Entidades_en condiciones semejantes, estando prohibida la existencia de privilegios, ventajas o prerrogativas. |) Principio de Equidad: Las prestaciones y derechos de las partes deberaén guardar una razonable relacién de equivalencia y proporcionalidad, sin perjuicio de las facultades que corresponden al Estado en la gestion del interés general. m) Principio de Sostenibilidad Ambiental: En toda contratacién se aplicaran criterios para garantizar la sostenibilidad ambiental, procurando evitar impactos ambientales negativos en concordancia con las normas de la materia”. b) Tipicidad objetiva b.1) Sujeto activo El sujeto activo puede ser funcionario o servidor publico y, en tal condicién, debe tener dentro de sus atribuciones o funciones la celebracion de contratos o la realizacion de operaciones en representaci6n de la administracién publica. (...) ademas de exigirse que el 9

- 11. agente cuente también con una vinculacién funcional ineludible con los contratos u operaciones que celebra el Estado objeto del delito®’. De tal manera que lo que determina la condicién de autor no es tanto la calidad de funcionario o servidor, sino la intervencién en los actos juridicos regulados por la ley en razon del cargo que desempena al interior de la administracién publica*’. (...) el delito de negociacién incompatible o aprovechamiento indebido, respecto a la conducta, resultaria ser un delito de infraccidn de deber, por cuanto, el supuesto de hecho contiene un institucién, esto es, administracién publica, la misma que alberga un deber especial impuesto en el agente delictivo, el mismo que fundamentaria el injusto penal, por lo — tanto, sobre el sujeto activo existe un rol especial, obligandolo a tener un deber de salvamento frente al bien juridico tutelado™. Asimismo, los funcionarios 0 servidores publicos que no tiene la relacién funcional exigible por el tipo penal y los extrafios a la administracién pUblica que colaboren o apoyen al sujeto publico obligado en la omisién del hecho punible responderan por el mismo delito pero a titulo de cémplices. Pero solo son cémplices o instigadores®. Para saber quién es autor o quién es cémplice en un delito funcional, no se sigue la teoria de dominio del hecho sino la teoria de infraccién del deber, en la cual la complicidad es Unica (...)*4 | b.1) Sujeto pasivo | EI sujeto pasivo del delito de negociacién incompatible, como no podria ser de otra manera, ; resulta ser el Estado. c) Comportamiento tipico c.1) Indebido interés (...) interés indebido, para fines del delito de negociacién incompatible, implicaria que el funcionario o servidor publico, operando en razon del cargo funcionarial especifico, emite actos de injerencia 0 volcamiento contrarios a la normatividad imperante con la finalidad de obtener una pretensién en beneficio propio o de tercero”. En la conducta de negociacién incompatible, el agente de manera especial y particular se compromete, le importa, se inclina sospechosamente o se interesa en un contrato u operacion que realiza el Estado con terceros con la finalidad de obtener un provecho econdémico indebido a su favor o a favor de terceros*®. Dicho indebido interés, puede darse de manera directa o indirecta, tal como veremos a continuaci6n: - Manera directa.- (...) significa que el sujeto activo personalmente pone de manifiesto sus pretensiones particulares, ya sea en el momento de la propuesta, celebracién, ratificacion, modificacién-revocatoria, ejecucion, etc, del contrato u operacién”’. - Manera indirecta.- En esta modalidad, el agente (siempre funcionario o servidor publico) no actua directamente sobre los funcionarios responsables de la celebracién del contrato u operaci6n, sino que se vale o hace uso de intermediarios que pueden ser particulares u 40Salinas Siccha Ramiro (2016). Delitos Contra la Administracion Publica. Lima: Edit. Grijley. 4ta Ed. Pag.647 41bidem Op. Cit. Pag.648 42Arismendiz Amaya. Elly (2018). Manual de delitos conira ia administracion publica. Cuestiones sustanciales y procesales. Lima: Editor, tuto Pacifico. Pag. 772 43Salinas Siccha Re }. Op. Cit. Pag. Pag.648 44lbidem Op. Cit. Pag .

- 12. Especion1p" LavadodeActivOs"| DisuitoFiscaldeLimaNuts otros funcionarios o servidores pgblicos para lograr su finalidad de conseguir una ventaja indebida a su favor o de terceros*® Asimismo, el indebido interés del funcionario puede realizarse mediante actos simulados - Actos simulados.- Interesarse mediante acto simulado significa que el sujeto activo ante los funcionarios responsables de la celebracién de contratos u operaciones muestra un interés especial aparentando defender los intereses del Estado, cuando lo cierto es que defiende sus propios intereses® c. 2) Provecho Propio o de tercero el provecho que pretende obtener del contrato u operacién puede ser a favor del propio agente publico, o en favor de terceros con los cuales el agente tiene lazos de amistad, familiares 0 sentimentales. Cuando el tipo penal se refiere a terceros, estos necesariamente deben tener alguna vinculacion con el sujeto puiblico. Es imposible que el agente se interese de modo particular en obtener un provecho a favor de terceros eztrafios a él°° c.3.) Cualquier contrato u operacién La conducta tipica del delito de negociacién incompatible, conforme a su regulacién normativa, debe recaer especificamente en contratos u operaciones. En consecuencia, si los actos que expresan especial interés de parte del agente tienen como destino otros actos administrativos diferentes a los contratos u operaciones de la contratacién publica no se configuraria el delito™ El contrato en los que interviene el Estado son necesariamente acuerdos escritos formalizados con los particulares para la ejecucién de obras, provisién de bienes y/o prestacion de servicios que vinculan un intercambio de prestaciones y establecen un marco juridico de responsabilidades®? c.4) En razon del cargo (...) el funcionario o servidor publico tiene que tener competencia funcional en el escenario contractual respectivo, por lo tanto tiene que tener un ambito competencial segun las funciones que le otorga el cargo El sujeto activo es un funcionario 0 servidor publico que por razén del cargo le toque intervenir y no asi cualquier sujeto publico que ponga de manifiesto predilecciones por tal o cual contratacién u operacion, y que le reporten provecho, pudiendo tratarse en tales caso de supuestos de complicidad o instigacion”*. En relacién al delito de negocién incompatible, la Sala Penal Permanente de la Corte Suprema ha sefalado como doctrina jurisprudencial lo siguiente: “Trigésimo Cuarto: El delito de negociacién incompatible presenta dos elementos tipicos: A. EI interés indebido sobre un contrato u operacién que debe estar a cargo del funcionario publico. Este elemento tipico sintetiza la tipicidad objetiva. B. Debe existir un interés de obtener un provecho propio o para un tercero. Este elemento tipico pertenece a la tipicidad subjetiva y se constituye como un elemento subjetivo de trascendencia interna. Trigésimo Quinto: Con relacidn al primer elemento tipico, el elemento central es el interés. Es posible que existan dos tipos de intereses que puede tener el! funcionario: uno debido y uno indebido. En el primer caso, el funcionario exterioriza su deseo de un cabal cumplimiento de 48lbidem Op. Cit. Pag.636 49lbidem Op. Cit. Pag.637 SOlbidem Op. Cit. Pag.639 51Calderon Valverde, Leonardo (2016).La Configuracién del delito de negociacién incompatible en el marco de proceso Ge contratacién publicas informaies en Delitos contra la Administracion Publica cometidos por funcionarios pubiicos. Lima: Editorial Gaceta Juridica. Pag. 431 52 bidem Op. Cit . Eliu (20618). Manual de celitos contra le acminisirecion publica. Cuestiones sustanciales y

- 13. te}Lafz— POVCotparativa “IOs«SyCorruptiongetu Luvi00déActives LasuitoFiscaldeLimaNoo: sus funciones en el segmento del poder que se encuentra administrando, por lo que su idea es en todo momento beneficiar a la administracién publica. El segundo tipo de interés es el que forma parte de la conducta incriminada: el interés indebido. Por interés indebido se entiende a aquella situacién en que el funcionario tiene un interés que no es el procurar un beneficio para la administracién publica, por el contrario, este deber es dejado de lado expresamente por él. Al tratarse de un delito de corrupcién y entenderse al delito de negociaci6én incompatible en el marco de los delitos de corrupci6n de funcionarios, resulta claro que el deber quebrantado es la adecuada gestion del patrimonio estatal. El funcionario se encuentra en un conflicto de intereses al actuar, por un lado, tiene el deber de procurar el beneficio de la institucién a la que pertenece y por otro el maximizar el interés (propio o de un tercero). La via a través de la_cual_este interés indebido_se_manifiesta es de forma- _ directa, indirecta o a través de un acto simulado. El objeto sobre el cual ha de recaer el interés indebido es el contrato u operacién en la que interviene por razén de su cargo. Trigésimo Sexto: El segundo elemento es la busqueda de un provecho propio o de un tercero, como consecuencia del quebrantamiento del deber institucional; ademas del dolo, para tener por acreditada la conducta tipica, de presentarse este elemento subjetivo. Esta es la motivaci6n por la cual el funcionario se interesa en el contrato. Al respecto, como ya senalamos, no es necesario que el tercero sea quien se beneficie de la contratacion, dado que el tipo penal admite la posibilidad (por su redaccién abierta) de que un tercero que no sea el contratante, pueda ser el beneficiado. El provecho implica el beneficio que va a recibir el funcionario publico (cuando es para si), el tercero, o ambos, como consecuencia de la celebracién del contrato o de la operacién a cargo del funcionario. Trigésimo Sétimo: Todos los elementos antes mencionados deben ser materia de prueba en el proceso penal. No es posible derivar la existencia de los mismos, 0 presumirla, sino que al tratarse de elementos que configuran la conducta incriminada, constituye un deber del Magistrado determinar si existen o no las pruebas que acrediten los elementos antes mencionados”>. d) Tipicidad subjetiva La punicién del delito contemplada en el articulo 399 del CP, se encuentra subordinado al dolo del agente, conciencia y voluntad de realizacién tipica; el autor se interesa en un contrato u operacidén, que esta interviniendo en razén del Cargo, en provecho propio o de un tercero sabiendo que se trata de una conducta indebida (ilegal)*®. C) FUNCIONARIOS PUBLICOS En cuanto quien es funcionario o servidor publico, el Cédigo Penal en el Art. 425°, estipula lo siguiente: “Son funcionarios 0 servidores publicos: 1. Los que estan comprendidos en la carrera administrativa. 2. Los que desempefian cargos politicos o de confianza, incluso si emanan de eleccién popular. 3. Todo aquel que, independientemente del régimen laboral en que se encuentre, mantiene vinculo laboral o contractual de cualquier naturaleza con entidades U organismos del Estado, incluidas las empresas del Estado 0 sociedades de economia mixta comprendidas en la actividad empresarial del Estado, y que en virtud de ello ejerce funciones en dichas entidades u organismos. 4. Los administradores y depositarios de caudales embargados o depositados por autoridad competente, aunque pertenezcan a particulares. 5. Los miembros de las Fuerzas Armadas y Policia Nacional. 6. Los designados, elegidos o proclamados, por autoridad competente, para desempenar actividades o funciones en nombre o al servicio del Estado o sus entidades. 7. Los demas indicados por la Constitucién Politica y la ley”. 2.4. La actuacion del Ministerio Publico: EI Ministerio Publico es una institucién autonoma del Estado que goza de reconocimiento constitucional y su actividad la despliega conforme al mandato constitucional contenido en el articulo 159° de la Constitucién. En tal perspectiva le esta asignado al Ministerio Publico, entre otras funciones, la de promover de oficio, o a peticién de parte, la accion judicial en detensa de !a legalidad y de los intereses publicos tutelados por el derecho (inciso 1):

- 14. eConnoriondeCys aT| Lav OiswiyF, 8wavs: *SCelCheLeth.+ “aS: asimismo se le ha atribuido la misién de ejercitar la accion penal de oficio o a peticién de parte (inciso 5 del citado articulo). El Ministerio Publico esta obligado a actuar con objetividad, indagando los hechos constitutivos del delito, los que determinen y acrediten la responsabilidad o inocencia del imputado (...)°” Este Deber de objetividad del Fiscal impone a este-considerado entonces como “sujeto” o “interviniente” del proceso, antes que como una “parte” en sentido estricto-la obligacion juridica de proceder tanto en contra como a favor del imputado, extendiendo asi su investigacion a las circunstancias tanto de cargo como descargo. En esto radica una labor objetiva-e~imparcial-de las Fiscalia,que si no encuentra~ prueba debe -archivar-la~ ~~ investigacion®. El Tribunal Constitucional ha sefialado que la actividad del Ministerio Publico se encuentra ordenada por el principio de interdiccién de Ia arbitrariedad que se alza como un limite a la facultad, discrecional que la propia Constitucién le ha otorgado a esta institucién del Estado”. El concepto de arbitrario apareja tres acepciones igualmente proscritas por el derecho: a) lo arbitrario entendido como decisién caprichosa, vaga e infundada desde la perspectiva juridica; b) lo arbitrario entendido como aquella decisién despotica, tiranica y carente de toda fuente de legitimidad; y c) lo arbitrario entendido como contrario a los principios de razonabilidad y proporcionalidad juridica. De alli que desde el principio del Estado de Derecho, surgiese el principio de interdiccién de la arbitrariedad, el cual tiene un doble significado: a) Enun sentido clasico y genérico, la arbitrariedad aparece como el reverso de Ia justicia y el derecho. b) En un sentido moderno y concreto, la arbitrariedad aparece como lo carente de fundamentacién objetiva; como lo incongruente y contradictorio con la realidad que ha de servir de base a toda decisién. Es decir, como aquello desprendido o ajeno a toda razon de explicarlo®. En cuanto al principio de legalidad, este constituye uno de los pilares del moderno Derecho Penal y se encuentra consagrado en el articulo 2°, inciso 24, literal “d” de la Constitucién Politica del Peru, segun el cual “Nadie sera procesado ni condenado por acto u omision que al tiempo de cometerse no esté previamente calificado en la ley, de manera expresa e inequivoca, como infraccién punible, ni sancionado con pena no prevista en la ley’. Similar regulacién se encuentra establecido en el articulo II del Titulo Preliminar del Cédigo Penal: “Nadie sera sancionado por un acto no previsto como delito o falta por la ley vigente al momento de su comisi6n (...)”. EI principio de legalidad muestra sus efectos sobre el poder penal limitandolo a lo sefalado en la ley, y sobre los ciudadanos, buscando que conozcan, en todo momento, cuales son las consecuencias juridicas de su conducta y la manera como van a ser aplicadas. En la actualidad, no se acepta un poder absoluto del Estado sobre los particulares. Por esta razon, el principio de legalidad cumple un importante rol de garantia para los ciudadanos y se constituye como limite formal a la funcién punitiva estatal, pues le esta prohibiendo imponer penas a conductas que no han sido previamente calificadas en la ley como delictivas (...)®". EI fiscal se regira Unicamente por la Constitucién. La Ley y demas normas que integran el ordenamiento juridico. Tal sumisién impone al fiscal prescindir de cualquier influencia o interés, ya sea personal o externo, ajeno a los principios prefijados por el ordenamiento juridico. En esta perspectiva, el fiscal actuara con independencia de criterio, sin perjuicio de las directas o instrucciones de caracter general-nunca determinado o especifico, residenciados en un caso concreto- que emita la Fiscalia de la Nacion, basicamente en asuntos de politica criminal de la institucién o de unificacion de criterios en cuestiones de S7Arouis Martinez. Victor Jimmy (2015). Derecho Procesal Penal. Un ‘Enfoque Doctrinario y Jurisprudencial. Lima: Editoriai Gaceta Juridica. ira Ed. Tomo |. Pag.i0¢ 5 it 10¢58lbidem oO oO ,oO + ov o. c 3» mn Q. a a v «cr or

- 15. orden penal o procesal®. Asimismo, el Representante del Ministerio Publico debe diferenciar las versiones de los _hechos a fin de tener un adecuado conocimiento del caso y es que lo que finalmente interesa son los hechos y no las versiones, las cuales casi siempre van a presentarse contaminadas por las subjetividades. Bajo tales premisas, el disefio constitucional del Ministerio Publico en el ejercicio de la persecucion penal proyecta que su desempefio y actuacién deben regirse bajo los principios de legalidad, objetividad, independencia, unidad y jerarquia, de alli que se posibilite el trabajo corporativo de los fiscales en el maximo respeto de la no ~ autoincriminaciény el irrestricto derecho de defensa (...)*°. 2.5. Principales elementos de conviccién recabados durante las diligencias preliminares: DOCUMENTALES: 1. Denuncia escrita presentada por el ciudadano, Percy Eduardo Aquino Rodriguez (Folios 1-15 Tomo 01), mediante la cual pone de conocimiento la noticia criminal. 2. El Oficio N°115-2016-OCI-MDPP (Folios 105-106 Tomo.01) de fecha 12 de agosto de 2016, suscrito por Sadith Flores Fasabi en su calidad de Gerente del Organo de Control Institucional de la Contraloria General de la Reptblica, el cual informa que no_se ha presentado_denuncia_ administrativa alguna ante el Organo de Control Institucional de la Municipalidad distrital de Puente Piedra por las causales expuestas no por otras relacionadas a la Licitacién Publica N°005- 2014-CE-MDPP. 3. El Informe N°1350-2016-SGEP-GIP/MDPP (Folios 135-137 Tomo 01) de fecha 23 de junio de 2016, suscrito por Elena Vasquez Cusco en su calidad de Sub Gerente de la Sub Gerencia de Estudios y Proyectos de la Municipalidad distrital de Puente Piedra, mediante el cual en numeral ll. Estado _situacional de la obra “MEJORAMIENRO DE LAS VIAS INTERNARS EN LA ASOCIACION DE PROPIETARIOS DE VIVIENDA LA MERCED Y LA ASOCIACION DE PROPIETARIOS CHAVIN DE HUANTAR |, DISTRITO DE PUENTE PIEDRA-LIMA”, detalla lo siguiente: Mediante Oficio N°1410-2015-VIVIENDA/VMVU/PMIB.INFORME(Folios 185 reverso Tomo 01), el Programa Integral de Mejoramiento de Barrios del Ministerio de Vivienda, Construccién y Saneamiento, remite el Informe N°009- 2014/VMVU/PMIB-MBRANDAN(Folios 186 Reverso — 191 Tomo 01), elaborado por la Ing. Marisol Brandan Delgado, donde informo las diversas observaciones realizadas, las mismas que fueron notificadas al contratista mediante Carta Notarial N°02-2015-SGEYP-GIP/MDPP(Folios 184 Reverso Tomo 01) de fecha 23 de abril de 2015, con la finalidad que realice sus descargos, aclaraciones y/o proceda a subsanar las observaciones; carta notarial que no tuvo respuesta razon por la cual, se le envid la Carta Notarial N°005-2015-SGEP/GIP/MDPP(Folios 184 Anverso Tomo 01) de fecha 15 de mayo de 2015, en la cual se reiteré lo solicitado y se le otorg6 un plazo de 72 horas al contratista para el levantamiento de las observaciones. : En razén de ello el Consorcio Chavin 2014, mediante Carta N°064- 2015/CONTRATISTA (Folios 183 Anverso Tomo 01) de fecha 15 de mayo de 2015, manifiesto haber subsanado las observaciones, las cuales fueron verificadas en campo y se constatd que el levantamiento de observaciones fue parcial; por lo que, con Carta N°059-2015-SGEyP-GIP/MDPP(Folios 183 Reverso Tomo 01) de fecha 27 de mayo de 2015, se devolvid la Carta N°064-2015 al contratista, a fin que complete el levantamiento de observaciones. LasterFisceldeLimaMots San Martin Castro. Cesar (2015). f POHUCES Manuel ce Apiicacién ce: Procese Comin. Lima: Editorial Grijley Womb 14

- 16. wedgewens ANTEHI|ns — Tedesetete Ri CiteFleteldeLitedhe; Con fecha 27 de agosto de 2015, mediante Carta S/N-CONSORCIO CHAVIN 2014(Folios 169-182 Tomo 01), el contratista presentd el levantamiento de observaciones, por lo que se coordiné con los integrantes del comité de recepcion, realizar la verificacion en el campo el dia jueves 03 de septiembre de 201 5, la cual se dio en presencia del Contratista, constatando que no se habian subsanado las observaciones en su totalidad, raz6n por la cual se notificd al contratista dichas observaciones, mediante Carta N°234-2015-SGEyP-GIP/MDPP(Folios 168 Reverso Tomo 01), de fecha 04 de septiembre. Por su parte el Consorcio Chavin 2014, mediante Carta N°075- 2015/CONTRATISTA(Folios 156 Reverso Tomo 01) de fecha 08 de septiembre de -2015._presenta_la—subsanacién--de—las—observaciones, las-mimas—que-fueron — verificadas en campo. Con fecha 16 de septiembre de 2015, mediante Oficio N°091-2015- GIP/MDPP(Folios 155 Anverso Tomo 01), su despacho remitié al Ministerio de Vivienda, Construccién y Saneamiento el Informe N°1584-2015-SGEP- GIP/MDPP(Folios 155 Reverso — 156 Tomo 01), elaborado por esta subgerencia en el cual se informd que el contratista ha cumplido en su totalidad con el levantamiento de las observaciones contenidas en el Informe N°009- 2014/VMVU/PMIB-MBRANDAN(Folios 186 Reverso — 191 Tomo 01), seguin lo comunicado por el contratista. Por su parte el Director Ejecutivo del Programa de Mejoramiento Integral de Barrios en fecha 12 de febrero de 2016, remite el Oficio N°826-2016/VIVIENDA-VMVU- PMIB(Folios 153 Reverso Tomo I), recaido en el Expediente N°05930-2016, en el cual comunica que como resultado de la inspeccidn fisica efectuada por el Organo de Control Institucional del MVCS, se verificéO que la obra ejecutada presenta deficiencias, las mimas que fueron comunicadas al Consorcio Chavin 2014, mediante Carta N°065-2016-SGEYP/GIP/MDPP (Folios 152 Reverso Tomo 01) de fecha 04 de marzo de 2016, pero al no obtener pronunciamiento alguno, se emite la Carta Notarial N°04-2016-SGEP-GIP/DPP(Folios 151 Reverso Tomo 01) en donde se reitera realizar sus descargos, aclaraciones y/o proceda a subsanar las observaciones emitidas por el Ministerio de Vivienda en un plazo no mayor a 72 horas. Al no tener respuesta alguna por parte del Contratista, se proceda a enviar la Carta Notarial N°07-2016-SGEP-GIP/MDPP(Folios 150 Tomo 01) de fecha 27 de mayo de 2016, en la cual se reitera cumpla con las observaciones contenidas en el Oficio N°826-2016/VIVIENDA-VMVU-PMIB(Folios 153 Reverso Tomo 01). Es necesario mencionar que con relacién a la Liquidacién de la Obra, si bien la RESOLUCION GERENCIAL N°150-2015-GIP-MDPP ( Folios 387-390 Tomo 02), en el segundo articulo de la parte resolutiva sefiala que se debe encargar a la Gerencia de Administracién y Finanzas proceda a realizar el pago concemiente a la Valorizaci6n N°02, la Sub Gerencia mediante Informe N°1107-2016-SGEP- GIP/MDPP (Folios 149 Tomo I) recomendé a su Gerencia comunique a la Gerencia de Administracién y Finanzas la retencién del pago hasta el levantamiento de las observaciones por parte del contratista, en razon de ello su Gerencia hizo suyo el mencionado informa y procede mediante Memorandum N°0756-2016- GIP/MDPP(Folios 148 Tomo 01) a comunicar a la Gerencia de Administracién y Finanzas la retencidn del pago. Finalmente es necesario menciona que ante la no respuestas del Contratista a levantar las observaciones comunicadas en reiteradas oportunidades mediante Cartas Notariales, la Municipalidad comunicara al contratista que procedera al levantamiento de las observaciones realizadas por el Ministerio de Vivienda, Consiruccién y Saneamiento, consecuentemente los gastos que estos origine seran cescontados dei pago pendiente del contratiste CONSORCIO CHAVIN 2074. Partida Registral N°12145151 - V Y C SERVICIOS GENERALES S.A.C. (Folios 208-212 Tomo 02), en le cual consia aque la inscriocién se dio a mérito de la a

- 17. ee XN | i | ls bs us 2825 /5 NiZEBSp? 88%; 3Seta 2. a faSIANTO ‘RISCALPR 10. 11. 12. 13. escritura publica de fecha 22/04/2008. Asimismo, se tiene por gerente general a Juan Carlos Velasquez Caceres. Partida Registral N°12195711 — INGENIERIA GEOTECNIA Y CONSTRUCCION S.A.C. (Folios 214-217 Tomo 02), en la cual consta que la inscripcién se dio a mérito de la escritura publica de fecha 07/03/2008. Asimismo, se tiene por gerente general a Augusto Julian Quispe Vera. Partida Registral N°13059658 — AGORA INGENIERIA Y CONSTRUCCION S.A.C. (Folios 219-225 Tomo 02), en la cual consta que la inscripcion se dio a mérito de la escritura publica de fecha 24/06/2013. Asimismo, se tiene por gerente general a Carlos Alberto Campos Flores. Cabe precisar,que dicha persona fue removida de su cargo con fecha 09/10/2014, siendo reemplazo por Ana Cecilia De La Torre Canales de Campos. Por ultimo, la persona juridica inscribid con fecha 19/12/2014, su disolucién y liquidacién. Oficio N°3905-2016-SUNAT/6E7400(Folios 230 Tomo 02) de fecha 31 de agosto de 2016, suscrito por Percy Manuel Diaz Sanchez, en su calidad de Gerente de Reclamaciones de la SUNAT, donde ajunta los comprobantes de informacién registrada de las personas juridicas: V Y C SERVICIOS GENERALES S.A.C. (Folios 233 Tomo Il), cuya fecha de inscripcién es del 24/03/2009 con R.U.C. N°2052140703, INGENIERIA GEOTECNIA Y CONSTRUCCION S.A.C. (Folios 232 Tomo Il), cuya fecha de inscripcidén es del 12/09/2008 con R.U.C. N°20492411435 y AGORA INGENIERIA Y CONSTRUCCION S.A.C. (Folios 231 Tomo Il), cuya fecha de inscripcion es del 25/07/2013 con R.U.C. N°20553831548. EI Informe N°518-2016/SCGU del OSCE (Folios 240 Tomo 02) de fecha 25 de agosto de 2016, en el cual informa el detalle de contrataciones con el Estado que registran las siguientes personas juridicas: V Y C SERVICIOS GENERALES S.A.C. INGENIERIA GEOTECNIA Y CONSTRUCCION S.A.C, y AGORA INGENIERIA Y CONSTRUCCION S.A.C. El Oficio N°00500-2016-CG/COREL.M (Folios 242 Tomo 02), de fecha 23 de septiembre de 2016, suscrito por Florencio Tasayco Tasayco en su calidad de Contralor Regional de la Contraloria General de la Republica, mediante el cual informa que no obra en sus archivos, alguna denuncia ni_resultados de servicios de control realizados a la Municipalidad distrital de Puente Piedra que comprenda la revisié6n de los hechos consultados, estos son, respecto a la Licitaci6n Publica N°005-2014-CE-MDPP. Manual de Organizacion y Funciones de la Municipalidad Distrital de Puente Piedra (Folios 331-378 Tomo 02), aprobado mediante Decreto de Alcaldia N°36- 2009-MDPP (Folios 327-328). Carta S/N de fecha 31 de octubre de 2016(Folios 414 Tomo 03) procedente del Banco Scotiabank, el cual adjunta copia legalizada de la Carta Fianza N°10456860-000 de fecha 18/09/2014 (Folios 415). Copia certificada del Acta de Defuncion de Carlos Alberto Campos Flores (Folios 419 Tomo 03), quien en vida fuera representante legal de AGORA INGENIERIA Y CONSTRUCCION SAC. Informe Técnico N°015-2015/VMVU/PMIB-MBRANDAN (Folios 1024-1033 Tomo 06) de fecha 15 de abril de 2015, suscrito. por Marisol Brandan Delgado, el cual concluye: “3.1 La Municipalidad de Puente Piedra debera cumplir con las obligaciones estipuladas en el Convenio N°348-2014-VIVIENDA como son los siguientes: Letra. (j) registrar oportunamente en el registro de informacioén y participaci6n ciudadana en el control de obras publicas —infobras, la informacion relacionada con el avance fisico y financiero de la obra. Que hasta la fecha no ha cumplido. Letra (k) instalar y mantener hasta !a culminaci6én de la obra, el carte! de ia obra conforme ai modelo que vivienda ie entregara previo al inicio de ia obra. No se enconire el carte! de la oora”. Asimismo, recomienda: “4.01. De acuerdo a lo uesio, Se recom! cence quela Municipeliced de Puente Piecra debera oresentar o

- 18. 14. 17. 18. 19. 20. 21. 22. 23; 24. _N°203-MDPP de fecha 26de julio de 2012 (Folios 2030). no debe realizar ningun tipo de pago de liquidacion sin que el contratista subsane los trabajos observados.4.03. Se recomienda al Area Legal comunicar al Organo de Control de la Municipalidad OCI para conocimiento y fines pertinentes”. Informe Técnico N°181-2014-EVC/SGEyP/GIP/MDPP (Folios 1078-1079 Tomo 06), de fecha 15 de diciembre de 2014 suscrito por Elena Vasquez Cusco en su calidad de inspector de obra, donde se estipula que el avance de la obra se encontraba al 96.60%. . Reglamento de Organizacién y Funciones de la Municipalidad distrital de Puente Piedra (Folios 2031-2148 Tomo 10) aprobado mediante Ordenanza . Oficio N°003-2018-SGLCPSG/MDPP (Folios 2160-2182 Tomo 10) de fecha 09 de abril de 2018, en el cual la Municipalidad de Puente Piedra remite un reporte de los procesos de seleccién en los cuales ha obtenido la buena pro la empresa V Y C Servicios Generales S.A.C. Acta Fiscal de Constatacién de obra (Folio 2201-2204 Tomo 11) de fecha 03 de mayo de 2018, en la cual el Representante del Ministerio Publico en compania del Perito Ing. Civil Lizando Cespedes Miraval y la Ing. Elena Vasquez Cusco de la Municipalidad de Puente Piedra se realizo la constatacién de la obra “Mejoramiento de las Vias internas en la Asociacién de Propietarios de Vivienda La Merced y en la Asociacién de Viviénda Chavin de Huantar’- Adjudicacion de la Licitacién Publica N°005-2014-CE-MDPP. EI Oficio N°033-2018-GIP/MDDPP (Folios 2219 Tomo 11) de fecha 03 de mayo de 2018, suscrito por Freddy Ramos Garcia en su calidad de Gerente de la Municipalidad de Puente Piedra, al cual adjunta el Informe N°005?-2014- IMMS/SGEyP/GIP/MDPP (Folios 2220-2225) el cual fue suscrito por el Ing. Ivan Mayor Santos, en el cual da cuenta de la reunién realizada el dia 15 de enero de 2014 junto a la ing. Carina Rosales Flores del Programa de Mejoramiento Integral de Barrios, respecto de la revisién del Exp. Tecnico del Proyecto denominado “Mejoramiento de las Vias internas en la Asociacion de Propietarios de Vivienda La Merced y en la Asociacion de Vivienda Chavin de Huantar-SNIP 156387”. Asimismo, da cuenta de las observaciones planteadas, las cuales consisten en actualizar dicho SNIP. El Oficio N°934-218/VIVIENDA/VMVU-PMIB (Folios 2312 Tomo 11) de fecha 16 de mayo de 2018, suscrito por Ernesto Mosqueira Medina en si calidad de director Ejecutivo del Programa de Mejoramiento Integral de Barrios, al cual adjunta el Oficio N°4513-2013-VIVIENDA-VMVU-PMIB (Folios 2313), en el cual se da cuenta que se program6 para el dia 15 de enero de 2014 la revisién técnica del proyecto “Mejoramiento de las Vias internas en la Asociacién de Propietarios de Vivienda La Merced y en la Asociacién de Vivienda Chavin de Huantar-SNIP 156387”. El Informe Técnico N°021-2014-VIVIENDA/VMVU-PMIB/ZL/CMRF (Folios 2318- 2321 Tomo 11) de fecha 25 de febrero de 2014, en el cual se da cuenta que luego de la revision efectuada el dia 15 de enero de 2014 al proyecto “Mejoramiento de las Vias internas en la Asociacién de Propietarios de Vivienda La Merced yen la Asociacién de Vivienda Chavin de Huantar-SNIP 156387” se efectuaron observaciones. EI Informe Pericial Técnico N°38-2018 (Folios 2370 -2415 del Tomo 11) EI Informe Pericial Contable N°19-2018 (Folios 2497- 2504 del Tomo 12) EI Oficio N°16-2018-SGLCPSG/GAF/MDPP (Folios 2508 Tomo 12) de fecha 19 de octubre de 2018, suscrito por Ruben Cayanchi Gomez en su calidad de Sub Gerenie de Logistica de la Municipalidad de Puente Piedra, mediante el cual remite el Plan Anue! ce Conirateciones de! afic 2013 al 2015 (2516-2578) El Oficio N°062-2018-GAF/MDPP (Folios 2438-2437 Tomo 12) de fecha 26 de unes Gavicia en su calided de ce la Municisalidad de Puenie 7i /

- 19. Piedra, mediante el cual informa a este Despacho Fiscal que de acuerdo al Informe N°0491-2018-SGACAC-SG/MDPP (Folios 2438), solo se han ubicado en el acervo documentario los comprobantes C/P N°4617 y 4618 del ao 2014; orden de servicio N°001702, Certificacién de Crédito Presupuestario N°00239 y Factura N°000731. 25. Licitacion Publica N°005-2014-CE-MDPP “MEJORAMIENTO DE LAS VIAS INTERNAS EN LA ASOCIACION DE PROPIETARIOS DE VIVIENDA LA MERCED Y EN LA ASOCIACION DE VIVIENDA CHAVIN DE HUANTAR” — COMPUESTAS POR SIGUIENTES ANEXOS: I-A, II-B, IlI-C, Il, IV, V-AY V-B. TESTIMONIALES E INTERROGATORIO: va ead oebas TULAR 2 < 3 3 3.5 ( F95Ss32 i Qig@aaees | ieoss<35| Viaigz3e3n sir : | ae 2 5 ae | “2 waitee 1. Declaracién del denunciante, Percy Eduardo Aquino Rodriguez (Folios 203-205 _Tomo 02), quien mediante un relato libre en presencia de su abogado patrocinador y el Representante del Ministerio Publico, se le pregunté en la Pregunta N°04, sobre cuales son los hechos que fundamenta su denuncia respecto a la Licitacién Publica N°005-2014-CE-MDPP, de la obra “MEJORAMIENTO DE LAS VIAS INTERNAS EN LA ASOCIACION DE PROPIETARIOS DE VIVIENDA LA MERCED Y EN LA ASOCIACION DE VIVIENDA CHAVIN DE HUANTAR’ a lo que dijo: “Yo inclui esta denuncia, porque la empresa V Y C SERVICIOS GENERALES SAC, que se adjudicé la LICITACION PUBLICA N°005-2014-CE-MDPP., el 09 de setiembre del 2014, en consorcio con otras empresa INGENIERIA GEOTENICA Y CONTRUCCION SAC, Y AGORA INGENIERIA Y CONSTRUCCION SAC, poniendo como apoderado de dicho CONSORCIO al sefior HENRY ALEXIS LORENZO CASTILLO, quien en esa fecha no se dedicaria a la actividad de construcci6n ni a otra actividad empresarial, y que lo habia puesto como apoderado, por el hecho que es conocido del sefor JUAN CARLOS VELASQUEZ CACERES, quien es representante de la empresa V Y C SERVICIOS GENERALES SAC. Tengo conocimiento que recién el 16 de mayo de 2015 el inicia sus actividades como representante de una empresa GML GEOTECNIA Y CONSTRUCCIONES SAC. Quiero precisar también que la empresa V Y C SERVICIOS GENERALES SAC en consorcio con la empresa UDEL GROUP CONSTRUCCTORES Y SERVICIOS GENERALES SRL, cuyo gerente general es el sefior ULISES VILLEGAS BELTRAN ROJAS, actualmente el regidor de la Municipalidad de Comas, han ganado licitaciones en otros distritos, utilizando también como apoderados a personas que al momento de la licitacién no registraban actividades empresariales, asimismo, tanto el sefior ULISES VILLEGAS BELTRAN ROJAS, como el sefior JUAN CARLOS VELASQUEZ CACERES, tienen una vinculacién amical y tienen como domicilio de sus empresas en el distrito de Comas”. En la Pregunta N°05, se le pregunt6 como obtuvo conocimiento de los hechos materia de su denuncia, a lo que dijo: “A través del portar de la OSCE, donde publican las licitaciones y los resultados de los procesos de selecci6én’. Declaracion testimonial de Henry Alexis Lorenzo Castillo (Folios 383-385 Tomo 02), quien mediante un relato libre en presencia de su abogado patrocinador y del Representante del Ministerio Publico, se le pregunto en la Pregunta N°03, se le pregunto a qué actividades se dedica actualmente, a lo que dijo: “Actualmente sigo trabajando con la empresa V y C SERVICIOS GENERALES SAC, desde el afio 2013 aproximadamente, soy asistente contable”. En la Pregunta N°04, se le pregunto si tiene o ha tenido alguna actividad empresarial como persona natural o juridica, a lo que dijo: “Tengo una empresa, soy representante legal (gerente general) de la empresa JML GEOTECNICA Y CONSTRUCCIONES SAC, inicio actividades en noviembre del afio 2015. Anteriormente fui representante legal del CONSORCIO CHAVIN 2014,hasta la fecha, siendo que aun no nos pagan el monto de la deuda que la Municipalidad de Puente Piedra aun no nos hace efectuo, tal como consta en la Resolucién Gerencial N°150-2015-GIP-MDPP”. Se le mostré el Conirato N°068-2014-MDPP-SGL (Folios 588-605 del Anexo i). Acto seguido, se le pregunio en ia Pregunta N°08 si se ratifice en su firma y su contenido, 2 lo que dijo: “Si, ratifico mi firma y todo su contenido”. En ja Pregunta N°9 se !e pregunto, si 2 la fecha | } totalidac ce! monto contractual de ie referida obra, a io que !si referidc coni PoISling wis 210. en ja ResaiucicoF lG NESGiuUCIO“n a)

- 20. 1 4 | | tages> avadedeacivay ‘asidoFiscaldeLinaNorte Gerencial N°150-2015-GIP-MDPP, que adjunto copia simple a mi presente declaracion a folios 04, y el escaneado de Ia carta de fecha 05.10.2016 (fs.01)”. Declaraci6on testimonial de Ulises Beltran Villegas Rojas (Folios 391-393 Tomo 02), quien mediante un relato libre en presencia del Representante del Ministerio Publico se le pregunto en la Pregunta N°9, si ha participado directa o indirectamente en LICITACION PUBLICA N°005-2014-CE-MDPP, de la obra “MEJORAMIENTO DE LAS VIAS INTERNAS EN LA ASOCIACION DE PROPIETARIOS DE VIVIENDA LA MERCED YEN LA ASOCIACION DE VIVIENDA CHAVIN DE HUANTAR’, asimismo, senale si tiene algun conocimiento sobre la referida obra, a lo que dijo: “No he participado, ni directa ni indirectamente en la licitacién que se me menciona, y desconozco totalmente de dicha obra”. En la Pregunta N°10, se le pregunto, si ha intervenido directa o indirectamente en los asuntos por los cuales se constituyo el consorcio Chavin 2014, a lo que dijo: “No he intervenido para nada, desconozco totalmente”. Declaraci6n testimonial de Augusto Julian Quispe Vera (Folios 394-396 Tomo 02), quien mediante un relato libre en presencia de su abogado patrocinador y el Representante del Ministerio Publico, se le pregunté en la Pregunta N°06, a mérito de qué se conformé el Consorcio Chavin 2014, a lo que dijo: “El sefior JUAN CARLOS VELASQUEZ CACERES me invité a participar en el Consorcio, como a los demas, y participamos en la licitacién publica N°005-2014-CE-MDPP. ello, en virtud para obtener mayor puntaje en el proceso de seleccién”. En la Pregunto N°07, se le pregunt6 desde cuando y cuantas veces ha participado su en licitaciones pUblicas su empresa Ingenieria Geotécnica y Construccién S.A.C., a lo que dijo: “Desde que se constituy6 mi empresa, han sido numerosas, no recuerdo exactamente la cantidad”. En la Pregunta N°08, se le preguntd, de qué manera usted participd en LICITACION PUBLICA N°005-2014-CE-MDPP, de la obra “MEJORAMIENTO DE LAS VIAS INTERNAS EN LAASOCIACION DE PROPIETARIOS DE VIVIENDA LA MERCED Y EN LA ASOCIACION DE VIVIENDA CHAVIN DE HUANTAR’, asimismo, sefiale si tiene algun conocimiento sobre la referida obra, a lo que dijo: “No he participado en ninguna fase de la referida licitacién, ni en la etapa da de seleccidn ni firma de contrato; solamente he intervenido en la parte de la ejecucién de la obra, al momento de que la entidad luego de firmar el contrato hace el acta de entrega del terreno al Consorcio y a partir de alli mi empresa se encargé de la ejecucion de la obra, en virtud al Consorcio Chavin 2014, mi parte era hacer la ejecucién de la obra, y la parte administrativa se encargaba HENRY ALEXIS LORENZO CASTILLO”. En la Pregunta N°11, se le pregunté si a la fecha le han cancelado la totalidad del monto contractual materia de la LICITACION PUBLICA N°005-2014-CE-MDPP, de la obra “MEJORAMIENTO DE LAS VIAS INTERNAS EN LA ASOCIACION DE PROPIETARIOS DE VIVIENDA LA MERCED Y EN LA ASOCIACION DE VIVIENDA CHAVIN DE HUANTAR’, a lo que dijo: “Hasta la fecha no nos han cancelado el monto de la referida obra”. En la Pregunta N°13, se le pregunto si el sefor Ulises Beltran Villegas Rojas ha intervenido directa o indirectamente en alguna de las fases para la constitucién del Consorcio Chavin 2014 o durante las fases de la LICITACION PUBLICA N°005-2014-CE-MDPP o en la ejecucion de la obra, a lo que dijo: “No, el mencionado no ha participado, ni ha intervenido ni directa ni indirectamente para la constitucién del consorcio ni en la ejecucién de la obra, y tampoco en la referida licitacién”. Declaracion testimonial del Freddy Ramos Garcia (Folios 398-400 Tomo 02), quien mediante un relato libre en presencia del Representante del Ministerio PUublico se le preguntd en la Pregunta N°02, a qué actividades se dedica actualmente, donde, desde cuando, a lo que: “Actualmente soy gerente de inversiones publicas de la municipalidad distrital de puente piedra desde el! primer dia habil de enero del aro 2013 hasta la fecha”. En la Pregunta N°05, se le pregunio sobre su experiencia y cantidad ce veces como particisante como miembro de un comité especiales de liciiaciones puolicas. @ lo que clio: “Unas quince veces agroximadamente”. En la Pregunia N°06. se> le pregunid, ce qué menera Usted petrticipo en UC ACION