Descargado 16 veces

Este documento presenta un análisis de situación del mercado bancario en Colombia. Incluye una descripción de los competidores principales como Bancolombia, Davivienda y BBVA, así como sus estrategias de marketing y comportamiento competitivo. También analiza las características del mercado objetivo como los diferentes segmentos de clientes y las tendencias futuras del sector hacia una mayor adopción de tecnología.

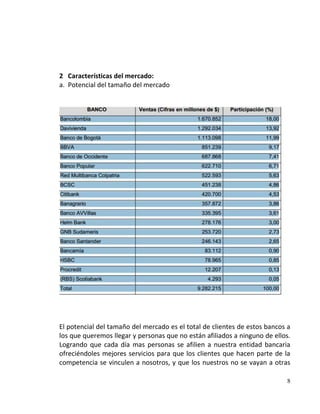

![Financiamiento Del Proyecto 1[1][1]](https://cdn.slidesharecdn.com/ss_thumbnails/financiamiento-del-proyecto-111-1229032296279146-1-thumbnail.jpg?width=640&height=640&fit=bounds)