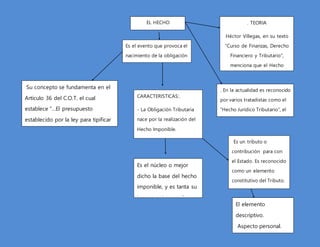

1. Es el evento que provoca el

nacimiento de la obligación

legal de pagar un tributo o

contribuir para con el

Estado.

EL HECHO

IMPONIBLE

Su concepto se fundamenta en el

Artículo 36 del C.O.T. el cual

establece “…El presupuesto

establecido por la ley para tipificar

el tributo y cuya realización origina

el nacimiento de la obligación

tributaria…”

. TEORIA

Héctor Villegas, en su texto

“Curso de Finanzas, Derecho

Financiero y Tributario”,

menciona que el Hecho

Imponible es basado en

argumentos de índole

económicos , al cual el propio

derecho lo convierte en un

hecho jurídico.

. En la actualidad es reconocido

por varios tratadistas como el

“Hecho Jurídico Tributario”, el

cual establece que el

nacimiento de la Obligación

Tributaria

CARACTERISTICAS:.

- La Obligación Tributaria

nace por la realización del

Hecho Imponible.

. -Son hechos generadores

de tributos. - -Se rigen por

la legislación vigente al

momento de producirse

El elemento

descriptivo.

Aspecto personal.

Aspecto espacial.

Es el núcleo o mejor

dicho la base del hecho

imponible, y es tanta su

importancia que algunos

confunden este aspecto

con el propio hecho

imponible

Es un tributo o

contribución para con

el Estado. Es reconocido

como un elemento

constitutivo del Tributo.

Es un concepto utilizado

para marcar el

nacimiento de la

obligación tributaria,