Descargado 479 veces

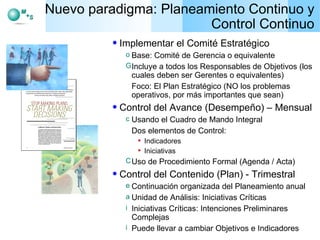

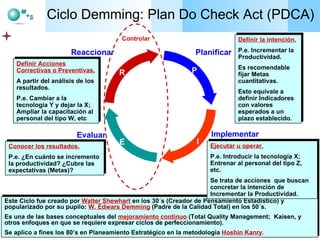

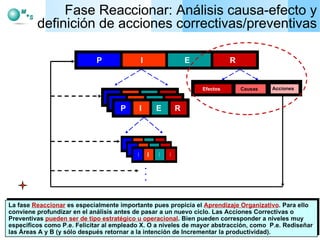

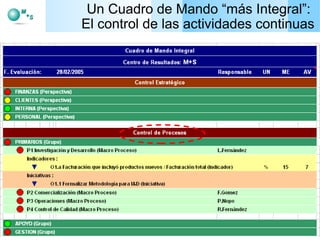

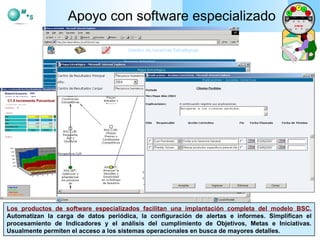

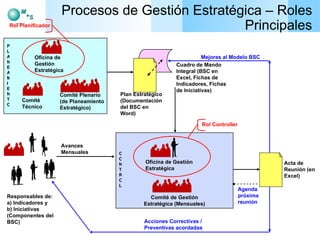

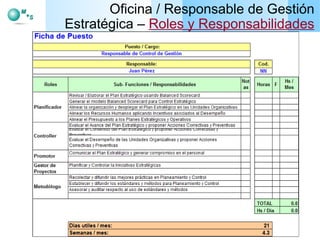

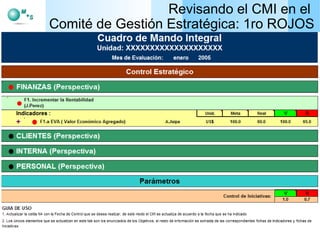

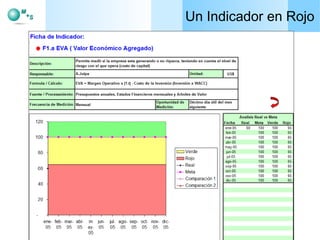

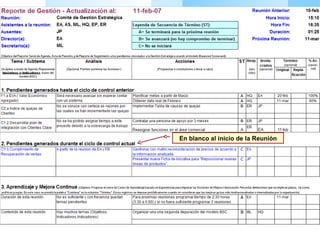

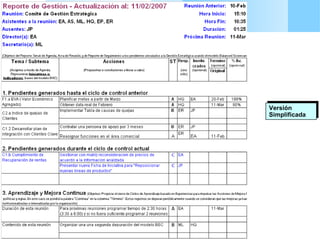

El documento describe los componentes metodológicos del control estratégico, incluyendo fichas de indicadores, iniciativas y reportes de gestión. También discute la necesidad de evaluar periódicamente el progreso y validez del plan estratégico, así como roles y funciones relacionadas a la gestión estratégica. Propone un enfoque de planeamiento y control continuos a través de un comité estratégico y uso del cuadro de mando integral de forma mensual y trimestral.

![Presentac..[1]total completo balanced scorecard exposic. 84813](https://cdn.slidesharecdn.com/ss_thumbnails/presentac-1totalcompletobalancedscorecard-exposic-84813-100823081852-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)