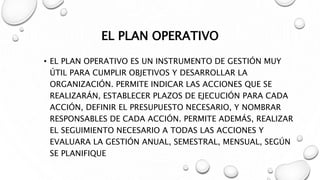

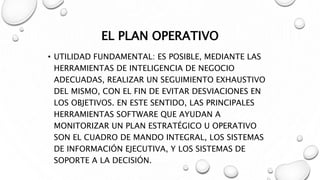

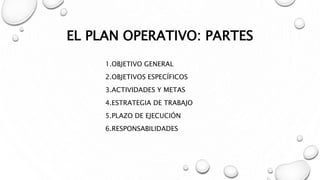

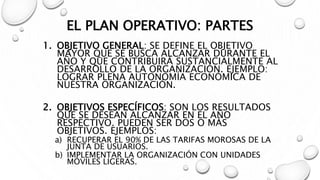

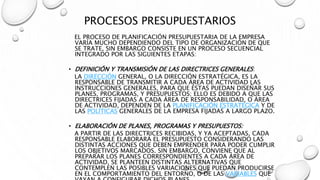

Este documento describe diferentes tipos de planes como planes operativos, tácticos y estratégicos. Explica que los planes operativos son diseñados para determinar el rol de cada individuo y son llevados a cabo por jefes de nivel medio. Los planes tácticos intentan coordinar recursos y áreas organizativas y tienen como base los planes estratégicos. Los planes estratégicos son guiados por las personas en la cúpula jerárquica y establecen los lineamientos generales para toda la institución aplicables a largo plazo

![organización interna de laempresa [Autosaved].pptx](https://cdn.slidesharecdn.com/ss_thumbnails/organizacininternadelaempresaautosaved-230519151252-3d23f986-thumbnail.jpg?width=640&height=640&fit=bounds)