Informe de análisis 21 06 2011

•

0 recomendaciones•72 vistas

El documento resume las noticias más relevantes del día sobre los mercados financieros. Menciona las emisiones de deuda de España y Grecia, los datos del ZEW alemán y la moción de confianza al gobierno griego como los eventos clave del día. También analiza el rendimiento de las bolsas, bonos y divisas principales, y revisa noticias macroeconómicas de la zona euro, Italia, Grecia, Brasil y Japón. Por último, comenta rumores sobre la intervención del CAM y actualiza la recomendación

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Informe de análisis 21 06 2011

Similar a Informe de análisis 21 06 2011 (20)

Más de Bankinter_es

Más de Bankinter_es (20)

Último

Último (17)

Informe de análisis 21 06 2011

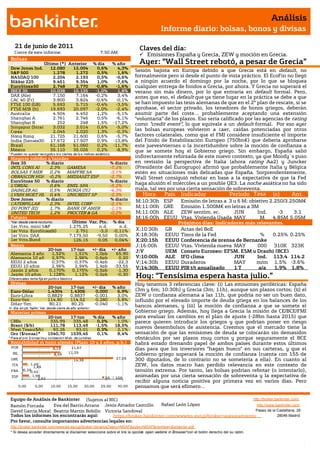

- 1. Análisis Informe diario: bolsas, bonos y divisas 21 de junio de 2011 Claves del día: Cierre de este informe: 7:50 AM Emisiones España y Grecia, ZEW y moción en Grecia. Bolsas Último (*) Anterior % día % año Ayer: “Wall Street rebotó, a pesar de Grecia” Dow Jones Ind. 12.080 12.004 0,6% 4,3% S&P 500 1.278 1.272 0,5% 1,6% Sesión bajista en Europa debido a que Grecia está en default, no NASDAQ 100 2.204 2.193 0,5% -0,6% formalmente pero sí desde el punto de vista práctico. El EcoFin no llegó Nikkei 225 9.451 9.354 1,0% -7,6% a ningún acuerdo el domingo por la noche, por lo que se bloquea EuroStoxx50 2.748 2.770 -0,8% -1,6% cualquier entrega de fondos a Grecia, por ahora. Y Grecia no superará el IBEX 35 10.038 10.135 -1,0% 1,8% verano sin más dinero, por lo que entraría en default formal. Pero, DAX (Ale) 7.150 7.164 -0,2% 3,4% antes que eso, el default que ya tiene lugar en la práctica se debe a que CAC 40 (Fr) 3.800 3.824 -0,6% -0,1% FTSE 100 (GB) 5.693 5.715 -0,4% -3,5% se han impuesto las tesis alemanas de que en el 2º plan de rescate, si se FTSE MIB (It) 19.693 20.097 -2,0% -2,4% aprobase, el sector privado, los tenedores de bonos griegos, deberán Australia 4.504 4.452 1,2% -5,1% asumir parte del coste… probablemente aceptando una extensión Shanghai A 2.761 2.746 0,5% -6,1% “voluntaria” de los plazos. Eso sería calificado por las agencias de rating Shanghai B 252 248 1,5% -17,2% como “credit event”, lo que equivale a un default formal. Por eso ayer Singapur (Straits) 3.032 3.014 0,6% -5,0% Corea 2.045 2.020 1,3% -0,3% las bolsas europeas volvieron a caer, caídas potenciadas por otros Hong Kong 21.725 21.600 0,6% -5,7% factores colaterales, como que el FMI considere insuficiente el importe India (Sensex30) 17.672 17.507 0,9% -13,8% del Fondo de Estabilización Europeo (750bn€) que debería aprobarse Brasil 61.168 61.060 0,2% -11,7% este jueves/viernes o la incertidumbre sobre la moción de confianza a México 35.110 35.026 0,2% -8,9% que se somete hoy el Gobierno griego. Sin embargo, España salió * P ueden no quedar reco gido s lo s cierres de lo s índices asiático s. Mayores subidas y bajadas indirectamente reforzada de este nuevo contexto, ya que Moody´s puso Ibex 35 % diario % diario en revisión la perspectiva de Italia (ahora rating Aa2) y Juncker INTL CONS AI 2,3% GAMESA -7,1% (Presidente del Eurogrupo) afirmó que probablemente Italia y Bélgica BOLSAS Y MER 0,2% MAPFRE SA -3,1% estén en situaciones más delicadas que España. Sorprendentemente, OBRASCON HUA -0,2% MEDIASET ESP -2,7% Wall Street consiguió rebotar en base a la expectativa de que la Fed EuroStoxx 50 % diario % diario L'OREAL 0,6% ENEL SPA -5,2% haga alusión el miércoles a un posible QE3. La noche asiática no ha sido DAIMLER AG 0,5% NOKIA OYJ -4,3% mala, tal vez por una cierta sensación de sobreventa. LVMH MOET HE 0,4% UNICREDIT SP -2,3% Hora País Indicador Periodo Tasa (e) Ant. Dow Jones % diario % diario M;10:30h ESP Tasa 2.250/3.250M€ Emisión de letras a 3 y 6 M; objetivo CATERPILLAR 2,3% INTEL CORP -2,1% DU PONT (EI) 1,7% BANK OF AMER -1,1% M;11:00h GRE Emisión 1.500M€ en letras a 3M UNITED TECH 1,2% PROCTER & GA -0,2% M;11:00h ALE ZEW sentim. ec. JUN Ind. -3 3.1 Futuros M;16:00h EEUU Vtas. Vivienda Usada MAY M 4.85M 5.05M *Var. desde cierre no cturno . Último Var. Pts. % día Próximos días: Indicadores más relevantes. 1er.Vcto. mini S&P 1.275,25 n.d. n.d. 1er Vcto. EuroStoxx50 2.751 -3,0 -0,11% X;10:30h GB Actas del BoE 1er Vcto. DAX 7.179,50 -9,50 0,00% X;18:30h EEUU Tipos de la Fed % 0.25% 0.25% 1er Vcto.Bund 126,15 0,05 0,04% X;20:15h EEUU Conferencia de prensa de Bernanke Bonos J;16:00h EEUU Vtas. Vivienda nueva MAY 000 310K 323K 20-jun 17-jun +/- día +/- año J;V UEM Consejo Europeo: EFSM, ESM y Draghi (BCE) Alemania 2 años 1,52% 1,51% 1,0pb 65,90 Alemania 10 años 2,97% 2,96% 0,6pb 0,20 V;10:00h ALE IFO clima JUN Ind. 113,4 114.2 EEUU 2 años 0,37% 0,37% -0,4pb -22,3 V;14:30h EEUU Duraderos empresarial MAY m/m 1.5% -3.6% EEUU 10 años 2,96% 2,94% 1,4pb -33,55 V;14:30h EEUU PIB t/t anualizado 1T a/a 1.9% 1.8% Japón 2 años 0,170% 0,175% -0,5pb -1,30 Japón 10 años 1,128% Diferenciales renta fija en punto s básico s 1,12% 0,5pb -0,30 Hoy: “Tensísima espera hasta julio.” Divisas Hoy tenemos 3 referencias clave: (i) Las emisiones periféricas: España 20-jun 17-jun +/- día % año Euro-Dólar 1,4304 1,4306 0,000 6,9% (3m y 6m; 10:30h) y Grecia (3m; 11h), aunque son plazos cortos; (ii) el Euro-Libra 0,8829 0,8837 -0,001 3,0% ZEW o confianza alemana a las 11h, que podría no ser un buen dato, Euro-Yen 114,80 114,52 0,280 5,8% influido por el elevado importe de deuda griega en los balances de los Dólar-Yen 80,21 80,25 -0,040 -1,1% bancos alemanes, y (iii) la moción de confianza a que se somete el +/- día: en pb; %año : Var. desde cierre de año anterio r Materias primas Gobierno griego. Además, hoy llega a Grecia la misión de CE/BCE/FMI 20-jun 17-jun % día % año para evaluar los cambios en el plan de ajuste (-28bn hasta 2015) que CRBs 335,99 335,48 0,2% 1,0% parece quieren introducir los griegos y que podrían poner en riesgo Brent ($/b) 111,78 113,49 -1,5% 18,5% nuevos desembolsos de asistencia. Creemos que el mercado tiene la West Texas($/b) 93,26 93,01 0,3% 2,1% Oro ($/onza)* 1540,70 1539,45 0,1% 8,4% sensación de que las emisiones de deuda se colocarán sin demasidos * P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres obstáculos por ser plazos muy cortos y porque seguramente el BCE Rentabilidad vs bono alemán (Plazo 10 y 2 años, p.b.) habrá estado drenando papel de ambos países durante estos últimos POR 8,19 11,67 días para que los inversores “hagan hueco” en sus carteras, y que el 11,29 IRL 8,49 Gobierno griego superará la moción de confianza (cuenta con 155 de GRE 14,38 27,09 300 diputados, de lo contrario no se sometería a ella). En cuanto al ITA 1,49 1,89 ZEW, los datos macro han perdido relevancia en este contexto de FRA 0,280,42 tensión extrema. Por tanto, las bolsas podrían rebotar (o intentarlo), ESP 1,99 2A 10A animadas por una cierta sensación de sobreventa y la expectativa de 2,62 recibir alguna noticia positiva por primera vez en varios días. Pero 0,00 5,00 10,00 15,00 20,00 25,00 30,00 pensamos que será efímero… Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Rafael León López http://www.bankinter.com/ David García Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 2. Análisis Informe diario: bolsas, bonos y divisas 1.- Entorno Macro. UEM.- La balanza por cuenta corriente del mes de Abril arrojó un saldo deficitario de -6.500M€ vs -2.000M€ en Marzo (revisado al alza desde -3.800M€). El mismo dato sujeto a estacionalidad se situó en -5.100M€ vs - 3.000M€ anterior (revisado al alza desde -4.700M€). ITALIA.- Moody´s ha puesto el rating del país en revisión (actual rating Aa2) y urge a que aplique el recorte de - 40.000M€ para cumplir el objetivo de déficit cero en 2014. Por su parte, Juncker, líder del Eurogrupo, declaró que Italia sería la más afectada en el caso de que fallase el rescate griego. GRECIA.- El 3 de julio el Eurogrupo comprobará si Grecia cumple los requisitos para recibir los 12.000M€ que necesita para hacer frente a su primer vencimiento. BRASIL.- Moody´s subió el rating al país desde Baa3 hasta Baa2. Además añadiendo también a la subida de rating perpectiva positiva. JAPÓN.- El Índice de Actividad Industrial repuntó en Abril un +1,5% en tasa intermensual vs +1,8% esperado vs - 6,4% anterior (revisado a la baja desde -6,3%). Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS# 2.- Bolsa española SECTOR FINANCIERO, CAJAS.- Rumores del mercado apuntan que el BdE estaría esperando a la inyección de 2,8bn€ del FROB en la CAM para intervenirla y subastarla a continuación mediante una “puja inversa” pero con garantías, en virtud de la cual se la adjudicaría quien solicitara menos ayudas, pero a cambio tendría limitadas las pérdidas potenciales a asumir. ABENGOA (Comprar; Precio Objetivo: 37,3€; Cierre 20,73€; Var. Día: -2,03%): Actualizamos precio objetivo y subimos recomendación de Vender a Comprar.- Establecemos nuestro nuevo precio objetivo en la banda 32€/42,5€ vs 20,73€ cierre de ayer, lo que implica aceptar un multiplicador EBITDA de entre 7x/8x. Esto es así porque la venta de su 40% en Telvent estimamos se realizó a aproximadamente 10x EBITDA, mientras que la venta de los activos en Brasil a 5,4x EBITDA (promedio 7,5x). El EBITDA 2011 esperado de la compañía es 950M€, lo que arroja un valor antes de deuda de entre 6.650M€/7.600M€. Al deducir la deuda estimada después de ambas operaciones (Telvent y activos en Brasil; unos 3.750M€) obtenemos una capitalización objetivo entre 2900M€ y 3.840M€, lo que equivale a 32€/42,5€/acc. Adicionalmente, después del cierre de ambas operaciones el apalancamiento de la compañía (deuda/FFPP) se reduce desde 3,25x hasta 2,2x, lo que implica un cambio sustancial en el perfil de riesgo. En consecuencia, estimamos el potencial de revalorización en al menos +50% y por tanto elevamos nuestra recomendación a Comprar. Tras el cierre de ambas operaciones, el valor ha retrocedido desde el entorno de los 24€/acc debido a un contexto de mercado extremadamente adverso (crisis griega, etc) y en los niveles actuales entendemos vuelve a ser una oportunidad. TELEFÓNICA (Cierre: 16,38€; Var. Día: -0,67%). Fitch rebaja la perspectiva de su rating desde estable a negativa. Fitch confirmó el rating A- de Telefónica, pero rebajó su perspectiva debido a que la debilidad de la economía española, junto con su política de elevada retribución al accionista hacen difícil que la operadora pueda reducir su deuda. Impacto: Negativo. SACYR (Cierre: 6,34€; Var. Día: -1,69%). Dos de sus accionistas mayoritarios impugnan la última junta. Demetrio Carceller, primer accionista individual de Sacyr con un 13% del capital, ha impugnado la decisión del consejo de aumentar de 2 a 4 el número de consejeros a favor del presidente, Luis del Rivero. A Carceller le respaldan Juan Abelló (9,62%) y el grupo Satocan (2,88%). En el trasfondo del conflicto están la batalla por el control de Repsol, de la que Sacyr posee el 20%. Impacto: Negativo. FCC (Cierre: 19,90€; Var. Día: -1,97%). Negocia la venta de sus sedes por 60M.€. La constructora negocia con el fondo London & Regional Properties el traspaso de sus dos sedes corporativas, en Madrid y Barcelona, para quedarse como inquilino. Los edificios se traspasarían bajo la fórmula de sale & leaseback. La operación permitiría hacer caja con su patrimonio inmobiliario, en el que FCC seguiría manteniendo la Torre Picasso. Impacto: Positivo. 3.- Bolsas europeas SECTOR FINANCIERO, ALEMANIA.- El Presidente de la asociación bancaria alemana reconoce que la exposición de los bancos alemanes a deuda griega oscila entre 10bn€ y 20bn€. Ya se conocían, por el BIS, los bancos alemanes con mayor exposición: Hypo Real Estate 7,9bn€, Dexia 3,5bn€, Commerzbank 3,0bn€ y Deutsche Bank 1,6bn€. Estas últimas cifras permiten intuir que la cifra total estará más cerca de 20bn€ que de 10bn€. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Rafael León López http://www.bankinter.com/ David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.

- 3. Análisis Informe diario: bolsas, bonos y divisas SAINT GOBAIN (Cierre: 41,42€; Var. Día: -0,80%). Retrasa la salida a bolsa de su filial Verallia.- Saint Gobain, que esperaba obtener 958M.€ con la salida a bolsa de su filial de contenedores de cristal, ha aplazado indefinidamente la operación debido al actual clima de incertidumbre y volatilidad en el mercado. Según rumores de mercado, la demanda por las acciones de la nueva compañía se había suscrito en un 90%. Impacto: Negativo. 4.- Bolsa americana y otras S&P por sectores: Los mejores: Salud +1,03%; Consumo discrecional +0,87%; Industriales +0,80%. Los peores: Financieras -0,07%; Tecnología +0,34%; Energía +0,37%. PNC (Cierre 56,66$; Var. Día: -1,96%).- Compra la filial estadounidense de Royal Bank of Canada por 3.620M$ en efectivo y acciones. PNC tendrá la opción de pagar hasta 1.000M$ en acciones, pagando el resto en efectivo. El precio de compra contempla un descuento de 112M$ del valor en libros, estimando RBC unas pérdidas por la venta de 1.630M$ que se registrarán este trimestre. Actividad: Banca. BANK OF AMERICA (Cierre 10,60$; Var. Día: -0,75%).- Planea vender cerca de la mitad de su participación del 10,6% (21.000M$) en China Construction Bank, con el objeto de mejorar su solvencia y satisfacer las exigencias de capital impuestas a los bancos para evitar otra crisis financiera. BoA tiene el compromiso con CCB de no vender los títulos hasta agosto. Actividad: Banca. RESEARCH IN MOTION (Cierre 25,89$; Var. Día: -6,70%).- El director de marketing ha anunciado su salida del grupo tras ser contratado por Samsung, competencia que le está quitando parte de la cuota de mercado de smartphones. Es el segundo directivo en abandonar el grupo en los últimos 4 meses por su pérdida de competitividad. Actividad: Dispositivos móviles. FOSTER´S (Cierre 5,14$A; Var. Día: +13,47%).- La mayor cervecera de Australia ha rechazado una oferta de 10.100M$ de SABMiller, esperando una mejora de la oferta inicial. El precio ofrecido era de 4,90$A en efectivo, equivalente a una prima de +8% sobre el cierre del lunes. Actividad: Cervecera. WALL MART (Cierre 53,04$; Var. Día: +0,42%).- El Tribunal Supremo de EE.UU. desestimó una demanda colectiva contra Wall Mart, presentada por más de 1M de empleadas que alegaban discriminación sexual en sueldo y promociones. Esto podría haber desembocado en miles de millones de dólares en indemnizaciones y compensaciones, aunque las mujeres podrán seguir con su querella a título individual. Actividad: Cadena minorista. Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warranted Equity Value, PER teórico. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Rafael León López http://www.bankinter.com/ David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.